Réforme des retraites : le cynisme est En Marche !

Par Noël DAURIAN [1]

Membre de l’association Démocratie et Solidarité à VILLEPREUX [2]

On entend souvent, en ce moment, le gouvernement et des journalistes complaisants se demander :

On entend souvent, en ce moment, le gouvernement et des journalistes complaisants se demander :

« Pourquoi manifester contre une réforme qu’on ne connait pas, qui n’est pas encore décidée, dont on ne connait pas encore tous les paramètres ? »

On insinue aussi que ceux qui manifestent veulent seulement défendre des régimes spéciaux qui accordent des privilèges couteux financés par l’ensemble des contribuables. On a rarement vu un gouvernement chercher à ce point à monter des catégories de Français les unes contre les autres, en particulier en stigmatisant publiquement les fonctionnaires qui sont directement sous sa responsabilité.

Pourtant, des textes très complets existent sur le site du gouvernement pour qui veut en savoir plus sur ce projet de réforme (https://www.reforme-retraite.gouv.fr/ : plusieurs documents de plus de 100 pages chacun !)

Le gouvernement voudrait relever une contradiction : les français seraient majoritairement favorables à une réforme des retraites, les manifestations seraient donc injustifiées et les manifestants minoritaires et non représentatifs des français ! En réalité, il y a des manifestants qui ont lu les documents sur la réforme, qui ont participé à des réunions publiques avec JP Delevoye, par exemple au Chesnay le 28 novembre, qui ne sont pas opposés par principe à une retraite universelle par point, car cela existe déjà pour les cadres et ça fonctionne, mais qui ont quand même de sérieuses réserves sur la réforme, telle qu’elle est présentée par le gouvernement. La contradiction qu’invoque le gouvernement n’existe donc pas. Ce qui existe en revanche, c’est le cynisme du gouvernement, sa communication totalement perverse pour faire passer des vessies pour des lanternes, pour masquer les effets réels de sa réforme.

Premier exemple de cynisme, dont on parle encore très peu dans la presse : le nouveau plafond de 120 000€.

Le gouvernement prétend défendre la retraite par répartition et vouloir sauver notre système, en réalité il propose de mettre un plafond à 120 000€ de revenu annuel pour les cotisations à 28%, et, au-delà de ce plafond, le taux passerait à 2,8% (sans aucun droit supplémentaire pour la retraite). Aujourd’hui, le plafond pour les cotisations AGIRC/ARCO pour la retraite complémentaire des cadres est de 320 000€ de revenu annuel (8 fois le plafond de la « sécu », cf. Annexe). Quand Mr DELEVOYE a présenté ce point en réunion au Chesnay, il a seulement précisé que ça concernait moins de 1% de la population, mais il s’est bien gardé de préciser les conséquences de ce plafond (il s’est d’ailleurs bien gardé de préciser ce que ça changeait) ! Et bien voici ce que ça change : on réduit l’assiette de prélèvement des cotisations pour les retraites, car, tous ceux qui gagnent entre 120 000€ et 320 000€ ne cotiseront plus! Ils sont peut-être peu nombreux, mais ont des cotisations très élevées, la perte totale de cotisation reste à évaluer, mais ça n’est surement pas négligeable. Autre conséquence : le salaire net de ceux qui gagnent plus de 120 000€ va donc fortement augmenter, car leurs cotisations retraite va fortement baisser (c’est normal, il faut bien récompenser les premiers de cordée ??), mais, les compagnies d’assurances vont rapidement les contacter pour les avertir que leurs retraites seront réduites et leur proposer un contrat de retraite par capitalisation ! C’est probablement la véritable raison de ce changement de plafond : pousser une partie de la population (la plus aisée pour l’instant) vers la retraite par capitalisation ! Pourtant, le gouvernement avance masqué et prétend toujours, avec un cynisme absolu défendre la retraite par répartition !

Le gouvernement prétend défendre la retraite par répartition et vouloir sauver notre système, en réalité il propose de mettre un plafond à 120 000€ de revenu annuel pour les cotisations à 28%, et, au-delà de ce plafond, le taux passerait à 2,8% (sans aucun droit supplémentaire pour la retraite). Aujourd’hui, le plafond pour les cotisations AGIRC/ARCO pour la retraite complémentaire des cadres est de 320 000€ de revenu annuel (8 fois le plafond de la « sécu », cf. Annexe). Quand Mr DELEVOYE a présenté ce point en réunion au Chesnay, il a seulement précisé que ça concernait moins de 1% de la population, mais il s’est bien gardé de préciser les conséquences de ce plafond (il s’est d’ailleurs bien gardé de préciser ce que ça changeait) ! Et bien voici ce que ça change : on réduit l’assiette de prélèvement des cotisations pour les retraites, car, tous ceux qui gagnent entre 120 000€ et 320 000€ ne cotiseront plus! Ils sont peut-être peu nombreux, mais ont des cotisations très élevées, la perte totale de cotisation reste à évaluer, mais ça n’est surement pas négligeable. Autre conséquence : le salaire net de ceux qui gagnent plus de 120 000€ va donc fortement augmenter, car leurs cotisations retraite va fortement baisser (c’est normal, il faut bien récompenser les premiers de cordée ??), mais, les compagnies d’assurances vont rapidement les contacter pour les avertir que leurs retraites seront réduites et leur proposer un contrat de retraite par capitalisation ! C’est probablement la véritable raison de ce changement de plafond : pousser une partie de la population (la plus aisée pour l’instant) vers la retraite par capitalisation ! Pourtant, le gouvernement avance masqué et prétend toujours, avec un cynisme absolu défendre la retraite par répartition !

Deuxième exemple de communication totalement perverse : le nouveau système de pension de réversion.

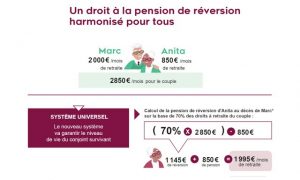

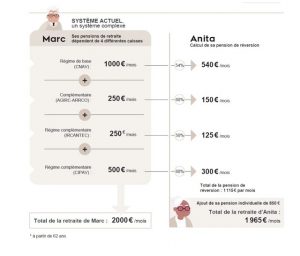

Ce point a aussi été abordé en réunion au CHESNAIS, et, pour ceux qui n’étaient pas trop attentifs, on pouvait seulement retenir qu’avec la réforme, le taux de réversion serait de 70%, alors qu’aujourd’hui, en cas de décès d’un conjoint, le survivant pouvait récupérer au mieux entre 50% et 60% de la retraite du conjoint décédé. Mais, en étant plus attentif, et surtout, en relisant attentivement les documents disponibles, il y a une petite précision qui change tout : la réforme ne prévoit pas vraiment une réversion à 70%, mais seulement que le conjoint survivant aura 70% du total des revenus du couple avant le décès ! Le document qui décrit ce point, ajoute l’exemple suivant ( cf. https://www.reforme-retraite.gouv.fr/, notamment p.76) :

Ce point a aussi été abordé en réunion au CHESNAIS, et, pour ceux qui n’étaient pas trop attentifs, on pouvait seulement retenir qu’avec la réforme, le taux de réversion serait de 70%, alors qu’aujourd’hui, en cas de décès d’un conjoint, le survivant pouvait récupérer au mieux entre 50% et 60% de la retraite du conjoint décédé. Mais, en étant plus attentif, et surtout, en relisant attentivement les documents disponibles, il y a une petite précision qui change tout : la réforme ne prévoit pas vraiment une réversion à 70%, mais seulement que le conjoint survivant aura 70% du total des revenus du couple avant le décès ! Le document qui décrit ce point, ajoute l’exemple suivant ( cf. https://www.reforme-retraite.gouv.fr/, notamment p.76) :

En résumé, avec l’ancien système, Anita avait 1965 €/mois, avec le nouveau, 1995 € par mois : CQFD, la réforme permet d’avoir une meilleure retraite, pourquoi manifester ?

Mais, en regardant de plus près, on s’aperçoit que les données ont été ‘judicieusement’ choisies pour montrer ‘le cas’ où la réforme est avantageuse, alors qu’en réalité Anita ou ses semblables sera le plus souvent perdante ! Quelques exemples :

1°) avec les mêmes données pour Marc, mais Anita a 1000€ de retraite : avec le système actuel, elle aurait ses 1000€ + 1115€ de réversion = 2115€, avec le nouveau, elle aurait 70% de (1000€ + 2000€) = 2100€, elle perdra 15€.

2°) avec les mêmes données pour Marc, mais Anita a 2000€ de retraite (la même que Marc) : avec le système actuel, elle aurait ses 2000€ + 1115€ de réversion = 3115€, avec le nouveau, elle aurait 70% de (2000€ + 2000€) = 2800€ , elle perdra 315€ !!

3°) avec les mêmes données pour Marc, mais Anita a 3000€ de retraite : avec le système actuel, elle aurait ses 3000€ + 1115€ de réversion = 4115€, avec le nouveau, elle aurait 70% de (2000€ + 3000€) = 3500€, elle perdra 615€ !! Ok, dans ce cas, elle a quand même une ‘bonne’ retraite, mais le taux de réversion devient très faible (500€ de réversion pour une retraite de 2000€ soit 25%).

Anita perdrait encore plus si Marc avait fait toute sa carrière comme salarié d’entreprises de la Métallurgie, car toute sa retraite complémentaire bénéficierait d’un taux de réversion de 60%. En fait, Anita n’est gagnante avec le nouveau système que si sa retraite est très faible par rapport à celle de Marc (moins de la moitié), mais c’est ce seul cas qui est présenté sur le site du gouvernement : un bel exemple de manipulation et de communication totalement biaisée et perverse !

Troisième exemple de cynisme : la fusion des différentes caisses de retraite sans avoir prévu une période de convergence, par exemple, pour homogénéiser les dettes et les réserves des différentes caisses et faire converger aussi les taux de cotisation et les modes de calcul des retraites.

C’est le même problème quand on veut fusionner des communes : on commence par faire converger les taux d’imposition et les dettes, sinon, il y a forcément des injustices au moment de la fusion ! Or, la caisse des cadres qui avaient correctement anticipé l’évolution démographique et le ‘papy-boom’ (connu depuis plus de 30 ans), et a donc fait des réserves pour pouvoir passer 20 années difficiles avec trop de retraités, en attendant que la pyramide des âges redevienne plus équilibrée. Elles servent à financer le déficit de fonctionnement de la caisse tant que la pyramide des âges est défavorable et elle génère aussi des produits financiers qui réduisent un peu ce déficit. D’autres caisses professionnelles comme celle des avocats ont aussi fait des réserves pour la même raison. Or, avec la réforme proposée, on ‘fusionne’ les caisses et les régimes et l’Etat récupère toutes ces réserves, sans proposer la moindre contrepartie : on peut donc comprendre la colère de ces caisses et de leur représentants (CFE-CGC pour les cadres, les avocats, etc…). Dans le cas de l’AGIRC-ARRCO, un communiqué de juin 2019 chiffre le montant de cette réserve à plus de 60 M d€ à fin 2018, qui échapperait aux gestionnaires de ces caisses, c’est-à-dire les syndicats, dans le cadre d’une gestion paritaire à la Française : ça explique sans doute la ‘virulence’ inhabituelle de la CFE-CGC qui a pourtant souvent montré par le passé qu’elle savait se montrer très conciliante avec les régressions sociales de multiples réformes précédentes (suppression des RTT pour les cadres par exemple). Cette colère n’a donc rien à voir avec la mise en place d’un système par points qui existe déjà pour les cadres et qui ne suscite pas d’opposition et fonctionne correctement depuis des années, ça n’a rien à voir avec la soi-disant défense des régimes spéciaux comme cherche à le faire croire le gouvernement !

En fait, la communication du gouvernement va porter systématiquement sur les quelques cas où le nouveau système sera plus favorable, alors que la règle de base initiale est : le taux de cotisation (et le taux de prélèvement obligatoire) ne changera pas. Donc, la taille du « gâteau » à redistribuer sous forme de retraites ne changera pas non plus, mais les règles de répartition du « gâteau » vont changer avec un système par points pour remplacer un système basé sur un salaire moyen et une durée. En réalité, ce changement de règle de répartition n’aura pas d’effet très sensible dans la plupart des cas. Mais, s’il y a des gagnants, il y aura forcément des perdants si le total est constant. Donc, on pourra toujours trouver beaucoup de contre-exemples pour chaque exemple présenté comme gagnant par le gouvernement.

Dernière preuve de cynisme, mais non la moindre : JP DELEVOYE prétend que le montant des retraites suivra l’inflation et maintiendra son pouvoir d’achat, un autre ministre assure que les retraites suivront l’évolution du salaire moyen.

Pourquoi une telle contradiction ? Il suffit de s’intéresser aux salaires des fonctionnaires, dans l’Éducation Nationale par exemple, pour comprendre : les salaires sont « gelés » depuis plusieurs années, ils ont même baissé entre 2017 et 2019 suite à l’augmentation de la CSG qui n’a pas été totalement compensée, contrairement aux « promesses » officielles. Dans une économie ‘normale’ où l’amélioration de la productivité horaire du travail permet d’augmenter les salaires et le pouvoir d’achat, on peut admettre que le pouvoir d’achat des retraités soit seulement maintenu et que les pensions suivent l’inflation. Mais, un ministre qui sait que les salaires ne suivent même plus l’inflation, trouve sans doute moins risqué de suggérer que les pensions s’alignent sur des salaires en baisse plutôt que sur l’inflation ! En fait, sans augmentation du pouvoir d’achat des salaires, aucun système de répartition équilibré ne peut garantir le pouvoir d’achat des pensions !

Pourquoi une telle contradiction ? Il suffit de s’intéresser aux salaires des fonctionnaires, dans l’Éducation Nationale par exemple, pour comprendre : les salaires sont « gelés » depuis plusieurs années, ils ont même baissé entre 2017 et 2019 suite à l’augmentation de la CSG qui n’a pas été totalement compensée, contrairement aux « promesses » officielles. Dans une économie ‘normale’ où l’amélioration de la productivité horaire du travail permet d’augmenter les salaires et le pouvoir d’achat, on peut admettre que le pouvoir d’achat des retraités soit seulement maintenu et que les pensions suivent l’inflation. Mais, un ministre qui sait que les salaires ne suivent même plus l’inflation, trouve sans doute moins risqué de suggérer que les pensions s’alignent sur des salaires en baisse plutôt que sur l’inflation ! En fait, sans augmentation du pouvoir d’achat des salaires, aucun système de répartition équilibré ne peut garantir le pouvoir d’achat des pensions !

Quelles revendications faut-il défendre dans les manifestations ?

La principale :

La principale :

1°) Augmentation de 4% minimum de tous les salaires, en commençant par ceux sous la responsabilité directe du gouvernement : les salaires des fonctionnaires et le SMIC. Sans cette augmentation immédiate, aucune promesse de maintien du pouvoir d’achat des retraites n’est crédible.

Quelques revendications pour répondre par avance au gouvernement qui ne manquera pas de pleurnicher sur les déficits induits par l’augmentation des salaires des fonctionnaires (c’est toujours ‘curieux’ que, depuis JOSPIN, les gouvernements successifs ne pensent aux déficits que quand on leur demande des augmentations de salaires pour les fonctionnaires, mais, pour faire des cadeaux aux riches et réduire leurs impôts, le déficit n’est soudain plus un problème !)

2°) Suppression de la défiscalisation et de toute forme de subvention des heures supplémentaires (ça rapportera beaucoup d’argent à l’Etat, environ 3Md€ par an, d’après le projet de loi de finance pour 2020, ça enlèvera un frein à l’amélioration de la productivité horaire du travail et ça sauvera des emplois en cessant d’encourager les entreprises à supprimer des équipes et à assurer la production avec des heures supplémentaires pour les équipes restantes, comme c’est déjà le cas à l’usine Renault de FLINS).

3°) Rétablissement de la fiscalité et des charges sur les revenus financiers au même niveau que la fiscalité et les charges sur les salaires, comme l’avait fait le gouvernement Hollande.

4°) Augmentation des taxes sur l’héritage pour éviter la sclérose d’une économie contrôlée par des rentiers qui n’ont pour seule compétence que leur naissance.

Quelques revendications pour répondre par avance aux entreprises qui ne manqueront pas de pleurnicher sur les charges et l’augmentation des salaires.

6°) Pour les Dirigeants des entreprises dont l’Etat est actionnaire, le Free Cash-Flow ne devra plus faire partie des critères d’évaluation de leur salaire variable, et sera remplacé par un critère d’amélioration de 3% par an de la productivité horaire du travail sur les sites de production Français. (En effet, la productivité horaire du travail est une mesure de l’efficacité des moyens de production mis à la disposition des salariés par l’entreprise, et non une mesure des salariés eux-mêmes. Pour améliorer la productivité, il faut investir dans des moyens performants, et surtout, en France, relocaliser pour avoir un plan de charge correct des usines, alors qu’elles sont très largement sous utilisées aujourd’hui : c’est donc bien une responsabilité des dirigeants des entreprises et ils doivent être évalués sur cette responsabilité)

7°) Indexer le pouvoir d’achat des salaires horaires sur la productivité horaire du travail : si la productivité augmente de 3% et si l’inflation est de 2%, l’augmentation du salaire horaire devra donc être de 5%. L’augmentation de 4% demandée en 1°) ne sera donc qu’une petite avance sur les augmentations annuelles suivantes. On remarquera qu’avec ce mécanisme, le salaire variable des dirigeants sera conditionné à l’augmentation des salaires des employés : ça ne suffira peut-être pas à réduire les écarts de salaires, mais ça ira quand même dans le sens d’une meilleure justice sociale.

Quelques revendications sur la réforme des retraites elle-même : le plus simple serait d’abandonner toute réforme, le système actuel peut très bien fonctionner si les salaires horaires augmentent grâce à l’augmentation de la productivité, et si le chômage diminue grâce à la réduction du temps de travail et au passage à 32h. Si on veut quand même une réforme des retraites, le minimum serait quand même de prendre en compte les points suivants :

8°) Laisser inchangé le plafond actuel pour les cotisations retraites : 320 000€ (au lieu de l’abaisser à 120 000€), voire, au contraire, l’augmenter à 400 000€ pour augmenter l’assiette de cotisation.

9°) Négocier une période suffisante de convergence pour compenser les écarts entre les différentes caisses de retraite et les différents régimes (dont les régimes spéciaux) : on ne peut pas supprimer d’un coup des avantages sans accorder des compensations !

10°) Pensions de réversion : soit laisser le système actuel en uniformisant vers le haut, avec un taux de réversion de 60% pour tous, soit adopter la nouvelle règle de calcul, en passant à 75% pour éviter trop de perdants, mais en précisant honnêtement qui sera gagnant et qui sera perdant, la nouvelle méthode favorise nettement le cas d’un conjoint survivant qui n’avait pas ou très peu de retraite propre et qui vivait exclusivement sur la retraite de son conjoint décédé, au détriment de ceux qui ont une meilleure retraite que leur conjoint décédé : pourquoi pas, mais à condition d’être honnête et de faire un geste pour éviter trop de perdants.

Noël DAURIAN

Association Démocratie et Solidarité (VILLEPREUX, Yvelines)

Paris, le 15 décembre 2019

NOTES :

[1] Nous tenons à exprimer nos très vifs remerciements à Noël DAURIAN pour l’éclairage qu’il nous apporte ici quant à sa lecture du projet de réforme gouvernemental. Dans ses préconisations, il lie très justement, nous semble-t-il, dans le régime de la retraite par répartition, le sort des retraites aux salaires et à la réduction de la durée du travail pour aller vers une société tendant vers le plein emploi. Rappelons que dans son ouvrage Les 40 000 heures publié en 1965 (Paris, Ed. Gonthier-Laffont), l’économiste Jean FOURASTIÉ allait déjà dans ce sens.

[2] Outre Noël DAURIAN, nous tenons à remercier également l’association « Démocratie et Solidarité » à VILLEPREUX (Yvelines) qui nous a aimablement permis de publier cet article qui a déjà fait l’objet d’une publication sur son site.

SIGLES :

ARRCO = L’ARRCO est l‘Association pour le régime de retraite complémentaire des salariés. Créée en 1961, l’ARRCO gère le régime de retraite complémentaire obligatoire (par répartition) des salariés du secteur privé de l’industrie, du commerce, des services et de l’agriculture, y compris des cadres.

AGIRC = L’AGIRC est l’Association générale des institutions de retraite des cadres. Créée en 1947, l’AGIRC gère le régime de retraite complémentaire obligatoire (par répartition) des cadres du secteur privé de l’industrie, du commerce, des services et de l’agriculture.

CFE-CGC = Confédération générale de l’Encadrement – Confédération Générale des Cadres

RTT = Réduction du temps de travail, après la loi sur les 35 heures (hebdomadaires). Lors du passage aux 35 heures, le législateur a créé les jours de RTT (réduction du temps de travail) pour compenser les heures de travail effectuées au-delà du temps hebdomadaire réglementaire.

ANNEXE : Extraits de l’article Wikipedia sur la retraite complémentaire en France

https://fr.wikipedia.org/wiki/Retraite_complémentaire_des_salariés_(France)

Cadres

Les cadres cotisent sur leur salaire brut, au régime ARRCO jusqu’au plafond de la Sécurité sociale (PSS) et au régime AGIRC sur la partie de leur salaire comprise entre une et huit fois ce plafond.

La tranche A (Arrco TA) concerne la partie du salaire limitée au PSS.

La tranche B (Agirc TB) concerne la partie du salaire entre 1 et 4 fois le PSS.

La tranche C (Agirc TC) concerne la partie du salaire entre 4 et 8 fois le PSS.

Taux de cotisation Données 2014

| Tranche | Salarié | Employeur | Total |

| Arrco T1/TA | 3,05 % | 4,58 % | 7,63 % |

| Arrco T2B | 8,0 % | 12,0 % | 20,0 % |

| Agirc TB | 7,75 % | 12,68 % | 20,43 % |

| Agirc TC | 7,75 %(*) | 12,68 %(*) | 20,43 % |

La répartition des cotisations sur la Tranche C des salaires est décidée au sein de l’entreprise jusqu’à 20 %. De 20 % à 20,30 %, la répartition est la suivante : 66,67 % à la charge du salarié et 33,33 % pour l’employeur.

En réalité, la répartition entre employeur et salarié fait l’objet d’accords d’entreprise et peut être plus favorable pour les salariés.

Cas d’une fiche de paye Renault 2019 :

| Salaire brut : | 11110,68 | Taux de cotisation (% du brut) | Répartition salarié/employeur |

| Cotisation retraite totale salarié | 1177,28 | 10,6% | 37,85% |

| Cotis employeur | 1933,1 | 17,4% | 62,15% |

| Total | 3110,38 | 28,0% |

On voit que, chez Renault, la part de l’employeur représente plus de 62% du total des cotisations retraite, alors qu’avec le projet de réforme, cette part baisserait à 60%, au détriment du salarié.

En revanche, le taux de cotisation totale serait conservé à 28% avec le projet de réforme, mais, il reste à préciser si le montant total des cotisations donneraient droit à des points, ce n’est pas le cas aujourd’hui (une partie concerne la CET (contribution exceptionnelle et temporaire) qui ne donne pas droit à des points, mais, dans le projet de réforme, au-delà de 120 000€, une contribution de « solidarité » de 2,8% ne donne pas droit non plus à des points, mais rien n’est précisé pour les cotisations sous le plafond de 120 000€.

{kind=link}