Une Note d’ATTAC du 20 avril 2026 : À LA RECHERCHE DE L’IMPÔT PERDU – Le séparatisme fiscal des ultrariches

Présentation sommaire (LS)

Comme annnoncé sur ce site dans la Note 13 de notre article du 4 mai 2026 intitulé La justice fiscale et l’impôt progressif sur le revenu : bref rappel de la genèse de cet impôt, ATTAC a publié le 20 avril 2026 une « note » intitulée « À la recherche de l’impôt perdu », avec, en sous-titre « Le séparatisme fiscal des ultrariches », adressée à la commission d’enquête sur l’imposition des plus hauts patrimoines et des revenus les plus élevés et à leur contribution au financement des services publics mise en place à l’Assemblée nationale depuis le 25 mars 2026.

Cette Note d’ATTAC, élaborée avec l’Observatoire de la justice fiscale, très documentée et rigoureuse, analyse au scalpel dans trois parties successives, et sous le prisme de l’impôt progressif sur le revenu en France, les évolutions de la fiscalité en faveur des plus riches en soulignant d’entrée de jeu, à travers son sous-titre « Le séparatisme fiscal des riches », leur volonté d’échapper à l’imposition fiscale légale à laquelle sont assujettis tous les citoyens égaux devant la loi fiscale.

Dans la présentation de sa Note, ATTAC souligne que la revendication de mieux taxer les riches n’est pas un simple « slogan » mais est « devenue une exigence face aux défis sociaux, environnementaux et économiques, à l’accroissement des inégalités et à la profonde crise démocratique qui secoue de nombreux pays. »

En effet, face à la fortune des milliardaires qui ne cesse de s’accroître la pauvreté se développe, avec, parallèlement, l’inévitable cortège habituel des inégalités sociales, territoriales, de revenus ou de patrimoine.

En exergue, ATTAC s’attaque à « la fable du ruissellement » qui voudrait accréditer l’idée que ce sont les riches qui, par leur dynamisme et leur innovation, créent la richesse – dont profiteraient automatiquement ensuite les classes modestes et moyennes par « ruissellement » de la richesse produite sur le reste de la population -, ce qui est oublier, selon ATTAC, le rôle central du travail dans la création des richesses ainsi que le rôle de l’héritage dans la captation des richesses pour 80% des 42 milliardaires français, ce qui remet en cause les mythes éculés du mérite personnel et du « self made man » si chers aux discours de la droite conservatrice. Par ailleurs, toujours selon ATTAC, une telle évolution rentière est confortée par la captation des richesses par le capitalisme financier, qui favorise ainsi le retour d’une classe de rentiers dont la fonction économique est toute aussi nocive que celle de la rente foncière sous l’Ancien Régime.

Cette mise au point faite, ATTAC montre dans une première partie, d’une part que « les riches deviennent de plus en plus riches » (avec un encadré : C’est quoi, être riche ou ultrariche ?) -, et d’autre part qu’ils sont de « moins en moins imposés« , comme le montrent les taux d’imposition des revenus supérieurs à 100 000 euros très inférieurs en 2024 par rapport à ceux de 2017.

Dans une seconde partie, ATTAC s’attache à analyser « Comment l’imposition des plus riches a fondu », avec l’étude des mécanismes à l’oeuvre dans ce processus, et notamment : l’impôt des riches à la niche ; l’évitement fiscal des plus riches, une réalité (avec, en encadré : Fiscalité des particuliers et des entreprises : liaisons dangereuses) ; la concurrence fiscale, un choix politique… au service des riches.

La troisième partie – qui est intitulée « Idées reçues et vrais débats » – aborde les trois problématiques suivantes :

- « La baisse des impôts des plus riches a-t-elle favorisé l’activité économique ? » (Selon ATTAC, l’impact des baisses d’impôts sur les grandes entreprises et les ménages riches au cours des 8 dernières années sur le taux de croissance de l’économie française n’est nullement démontré. Il semble que l’attractivité de la France s’explique par plusieurs facteurs, dont la qualité et la disponibilité de la main-d’œuvre, la stabilité de l’environnement juridique et politique et la qualité de ses infrastructures, soit autant d’éléments qui dépendent largement de l’action publique, donc du financement public ; voir l’analyse détaillée d’ATTAC dans le corps du texte de sa Note reproduite ci-dessous) ;

- « L’exil fiscal des ultrariches va-t-il nous appauvrir ? » (réponse négative d’ATTAC car l’exil est très faible et par ailleurs son impact est marginal sur l’économie) ;

- « Taxer les riches pour sauver la planète ? » (réponse positive d’ATTAC compte tenu des enjeux sociétaux).

Pour ATTAC, la conclusion s’impose : « Mieux et plus imposer les plus riches, c’est possible et nécessaire ! »

Mais, surtout, dans ses fécondes conclusions, ATTAC, de manière constructive, propose une série de mesures dont nous n’évoquerons, dans le résumé ci-dessous, que les plus topiques, et portant :

- sur la fiscalité des plus riches : notamment, suppression des niches fiscales ; renforcement de la progressivité de l’imposition ; etc. ;

- sur la fiscalité des entreprises : notamment, revue des niches fiscales et sociales ; rénovation de l’impôt sur les sociétés ; etc. ;

- sur la fiscalité écologique : notamment, fiscalité juste, forte et redistributive ; épargne pour le financement de projets à faible ou zéro intensité carbone ; etc. ;

- sur le modèle social français : notamment, organiser une convention citoyenne sur les prélèvements obligatoires et les politiques publiques ; doter le Parlement d’une structure d’expertise sur l’évolution du système fiscal ;

- sur une réorientation d’une gouvernance budgétaire : notamment, permettant de mettre en oeuvre une juste répartition des richesses et de garantir un niveau de recettes publiques suffisant et un emploi efficace de l’argent public ; la gouvernance des finances publiques doit être orientée vers une bifurcation écologique et sociale ; le nouveau cadre budgétaire, au service d’une telle bifurcation écologique, doit s’appuyer sur de nouveaux indices ou indicateurs.

Nous reproduisons ci-dessous, avec l’aimable autorisation de nos amis d’ATTAC – que nous remercions bien vivement ici – cette Note [1] qui nous paraît constituer une contribution importante et très féconde au débat public citoyen.

NB : Pour des raisons techniques, les courbes accompagnant la Note d’ATTAC n’ont pu être reproduites, mais que nos lecteurs se rassurent leur absence n’altèrent pas la compréhension du texte et par ailleurs elles sont aisément accessibles sur le site d’ATTAC. Quant aux illustrations de la Note, elles relèvent exclusivement de notre initiative et ne sont pas d’ATTAC.

Louis SAISI

Paris, le 15 mai 2026

[1] [Note] À la recherche de l’impôt perdu. Le séparatisme fiscal des ultrariches – Attac France

ATTAC : À LA RECHERCHE DE L’IMPÔT PERDU

![]()

À la recherche

de l’impôt perdu

Le séparatisme fiscal des ultrariches

Note d’Attac et de l’Observatoire de la justice fiscale

Coordonnée par Vincent Gath Drezet

¤

« Tax the rich » : percutante, la formule n’est pas qu’un slogan. C’est une une revendication qui s’est installée durablement et profondément dans le débat public, en France comme dans de nombreux autres pays.Cette exigence n’est pas nouvelle mais, face aux défis sociaux, environnementaux et économiques de la période, à l’accroissement des inégalités et à la profonde crise démocratique qui secoue de nombreux pays, elle se pose désormais avec une acuité toute particulière qui ont creusé la dette de 308 milliards d’euros depuis 2018 [1]. Le consentement à l’impôt se dilue sur fond de crise démocratique. Enfin, le mur climatique est juste devant nous.

—-

—-

Ce petit livret, qui synthétise des expressions de l’Observatoire de la justice fiscale et de l’association Attac, revient sur la manière dont la fiscalité a évolué en faveur des plus riches et sur les principales mesures à prendre pour mieux financer l’action publique, réduire les inégalités et relever les défis, multiples et immenses, de la période.

NOTE

La fable du ruissellement (ATTAC)

Pour justifier leur opposition aux mesures de justice fiscale, les opposants à une meilleure taxation des plus riches se revendiquent de la théorie du ruissellement. L’histoire qu’ils tentent d’imposer est simple : les ultrariches sont de grands créateurs de richesses et dirigent des entreprises qui transforment la société grâce à leur capacité d’innovation. Forces vives de la nation, ils doivent être remerciés voire récompensés pour ce qu’ils apportent à l’économie française, ils créent des emplois, ils investissent, ils font tourner l’économie… Peu importe qu’en France, le taux de pauvreté ait atteint un niveau record, tout comme, symétriquement, celui de la concentration des richesses : les riches, surtout les ultrariches, doiventêtre choyés. Et pour cela, tout est bon, y compris faire alliance avec l’extrême droite pour s’assurer que des projets comme l’impôt plancher sur la fortune (la « taxe Zucman ») ne soit pas voté.

C’est oublier que, sans travail des salarié·es, des fournisseurs et des sous-traitants, le « génie » des milliardaires ne pourrait s’exprimer. C’est ce travail qui crée la richesse. Et loin du narratif bien huilé vantant la réussite individuelle des grands capitaines d’industrie, les ultrariches n’ont pas innové, ce ne sont pas des « self made men ». Ils ne sont pas partis de rien : leur réussite doit peu à leur mérite personnel mais beaucoup à l’héritage. Celui-ci est en effet le plus sûr moyen de devenir riche, avec le Loto ! Sur les 42 milliardaires français, environ 80 % sont des héritiers, selon des données publiées par le Financial Times venant du magazine Forbes, loin de la moyenne mondiale (40 %). Cette évolution « rentière » a été confirmée récemment puisqu’il a été démontré que, actuellement, 60 % des patrimoines sont hérités contre 35 % au début des années 1970.

La fable du ruissellement justifie en réalité la captation des richesses par le capitalisme financier, qui favorise ainsi le retour d’une classe de rentiers dont la fonction économique est toute aussi nocive que celle de la rente foncière sous l’Ancien Régime. Cette part croissante du revenu national échappe à l’investissement dans l’économie réelle, à la bifurcation sociale et écologique, à la santé, à l’éducation ou à la rémunération du travail. Pire, elle alimente le gonflement de bulles spéculatives entretenues par le système bancaire et financier peu régulé, dopé aux surprofits et aux produits dérivés dits « innovants » (à l’origine de la crise systémique de 2007-2008). À cela s’ajoute un impact environnemental des riches particulièrement néfaste. Les 1 % les plus riches au niveau mondial représentent 15 % de toutes les émissions liées à la consommation et sont responsables de 41 % des émissions mondiales associées à la propriété de capitaux privés d’industries fortement polluantes, qui les enrichissent [1]. Depuis 1990, ces émissions ont fait chuter la production économique mondiale de 2 900 milliards de dollars [2].

Imposer plus fortement les riches est donc légitime et nécessaire.

NOTES

1. Climate inequality report 2025 | Climate Change : A Capital Challenge, Why Climate Policy Must Tackle Ownership.

2. Oxfam, Les milliardaires émettent plus de carbone en 90 minutes qu’une personne dans la moyenne mondiale pendant toute sa vie, communiqué du 28 octobre 2024.

SOMMAIRE de la NOTE d’ATTAC

❶ I/ Les riches de plus en plus riches, de moins en moins imposés

A – Des riches de plus en plus riches

Encadré : C’est quoi, être riche ou ultrariche ?

B – Les riches de moins en moins taxés : état des lieux et évolution d’une double injustice

1/ Des taux d’imposition des revenus supérieurs à 100 000 euros très inférieurs en 2024 par rapport à ceux de 2017

2/ Une dégressivité du taux d’imposition par rapport au revenu fiscal de référence (RFR supérieur à 800 000 euros)

❷ II/ Comment l’imposition des plus riches a fondu

A – L’impôt des riches à la niche

1/ Les trous dans la raquette fiscale de l’impôt sur le revenu

2/ La transmission des gros patrimoines facilitée par les niches…

Encadré : La question centrale de la transmission du patrimoine

B – L’évitement fiscal des plus riches, une réalité

Encadré : Fiscalité des particuliers et des entreprises : liaisons dangereuses

C – La concurrence fiscale, un choix politique… au service des riches !

❸ III/ Idées reçues et vrais débats

A – La baisse des impôts des plus riches a-t-elle favorisé l’activité économique ?

B – L’exil fiscal des ultrariches va-t-il nous appauvrir ?

1/ Retour sur les données chiffrées

2/ Comment expliquer la faiblesse des départs et leur impact marginal sur l’économie ?

C – Taxer les riches pour sauver la planète ?

Conclusion : Mieux et plus imposer les plus riches, c’est possible et nécessaire !

°°°°°°

❶ I/ Les riches de plus en plus riches, de moins en moins imposés

A – Des riches de plus en plus riches

La formule paraît banale, largement éculée voire exagérée, mais c’est une réalité, les riches sont de plus en plus riches. C’est vrai au plan mondial comme au plan national. Le rapport d’Oxfam, à l’occasion de l’ouverture du Forum économique mondial 2026 à Davos, montrait que « la fortune des milliardaires a bondi de plus de 16 % en 2025, soit trois fois plus vite que la moyenne des cinq années précédentes, pour atteindre 18 300 milliards de dollars, son plus haut niveau historique. Et ce, alors même qu’une personne sur quatre n’a souvent pas de quoi manger à sa faim et que près de la moitié de la population mondiale vit dans la pauvreté » [4.] La fortune des milliardaires a progressé de 81% depuis 2020 pour atteindre un record en 2025. D’autres travaux confirment cette tendance à la concentration des richesses et la hausse des inégalités. Un rapport sur les inégalités mondiales montrait que les 56 000 personnes les plus riches, soit les 0,001 % les plus riches de la planète, disposent toutes de plus de 254 millions d’euros de patrimoine. Ils possèdent trois fois plus que la moitié la plus pauvre de l’humanité, soit 2,8 milliards d’adultes. Cet écart a fortement augmenté puisque, en 1995, ils possédaient le double des plus pauvres [5]. Par ailleurs, on dénombre 412 millions d’enfants dans le monde en situation d’extrême pauvreté et qui n’ont pas accès à des services essentiels, comme la santé notamment [6]. Au plan national, selon l’ONG, les 53 milliardaires français sont désormais plus riches que plus de 32 millions de personnes réunies, soit près de la moitié de la population et « depuis l’arrivée au pouvoir d’Emmanuel Macron en 2017, la fortune des milliardaires français a doublé ». Mais dans le même temps, le taux de pauvreté atteignait un niveau record de 15,4 % en 2023 [7].

ATTAC donne la courbe de l’Évolution des revenus des foyers THR et des autres foyers entre 2003 et 2022, base 100 en 2003 (courbe accessible, avec la Note, sur le site d’ATTAC)

Selon une étude de la Direction générale des finances publiques (DGFiP) [8], entre 2003 et 2022, en France, le revenu annuel moyen des 0,1 % les plus riches a augmenté nettement plus vite que celui du reste de la population : 4,7 % par an en moyenne contre 2 % pour le reste de la population. Dans le même temps, leur patrimoine a presque doublé. En revanche, au cours de la même période, le taux d’imposition moyen des foyers aux très hauts revenus a baissé.

La montée des inégalités de patrimoines est confirmée par d’autres travaux. Selon l’INSEE, les 10 % des ménages les plus aisés détiennent près de la moitié du patrimoine total des ménages alors que la moitié des ménages les plus pauvres n’en détient que 7 % [9]. Dans le détail, les 30 % les plus pauvres déclarent un patrimoine moyen inférieur à 40 100 euros quand les 10 % les plus riches en détiennent un supérieur à 857 700 euros. Au sein de ces 10 %, la situation est également disparate. Les 1 % les plus riches détiennent un quart du patrimoine français. Cette inégalité, déjà largement supérieure à celle des revenus, pourrait être amplifiée avec une vague sans précédent de transmission d’héritages dans les quinze prochaines années qui représenterait 9 000 milliards d’euros [10]. L’étude rappelle que la part du patrimoine national détenue par les 1 % des Français les plus riches est passée de 16 % en 1984 à 24 % en 2022 et que la fortune héritée représente 60 % du patrimoine, soit presque deux fois plus que dans les années 1970.

C’est quoi, être riche ou ultra-riche ?

Évoquer la taxation des riches pose nécessairement la question suivante : qu’est-ce que « être riche » ? En la matière, il est objectivement difficile de déterminer précisément la limite au-dessus de laquelle il est possible de dire qu’une personne est riche. C’est d’ailleurs tout l’intérêt de disposer d’un système fiscal progressif et imposant différemment les diverses sources de richesses comme les revenus de toutes sortes et la détention ou transmission du patrimoine (financier, immobilier et mobilier). Si l’on parle « chiffres », l’étude de la direction générale des finances publiques précitée a le mérite de se concentrer sur les personnes (en l’occurrence, les foyers fiscaux) les plus riches [11]. Cette étude montre clairement l’impact des politiques fiscales de ces 20 dernières années sur la concentration croissante des richesses. Elle montre ainsi que, en 2022, les 0,1 % des foyers avec les plus hauts revenus ou avec les patrimoines immobiliers les plus importants (l’étude se basant sur les déclarations de l’impôt sur la fortune immobilière, l’IFI) représentent 74 500 foyers. Ceux-ci perçoivent en moyenne 1 030 k€ selon leurs déclarations d’impôts sur le revenu, contre 32 k€ en moyenne pour les autres foyers. De 2003 à 2022, l’étude observe une augmentation plus rapide des revenus pour les foyers à très hauts revenus (THR) que pour les autres foyers (+119 % contre +46 %). Les variations découlent des évolutions législatives, elles sont plus impactantes pour les revenus les plus élevés qui ont vu leur imposition baisser.

S’agissant du patrimoine immobilier moyen de ces foyers, il s’élève à 4,6 M€ en 2022 selon les déclarations à l’IFI (contre 250 k€ pour lesautres foyers). Il a augmenté de près de 18 % entre 2017 et 2022. Il a presque doublé depuis 2003 et a continué d’augmenter depuis 2018. Ces 75 500 foyers ne sont pas tous milliardaires. Or, l’ultrarichesse telle que nous l’appréhendons concerne surtout les milliardaires voire les multimillionnaires qui s’approchent du seuil symbolique du milliard d’euros (ou de dollars). On compte 3 428 milliardaires dans le monde début 2026, soit 400 de plus que début 2025. C’est le nombre le plus élevé depuis que ce nombre est mesuré. Pour sa part, la France compte 50 milliardaires [12].

B – Les riches de moins en moins taxés : état des lieux et évolution d’une double injustice

L’impôt sur le revenu payé par les plus riches a abondamment nourri le débat public. Il est donc nécessaire d’en dresser le panorama le plus fidèle possible à la réalité. En la matière, plusieurs enseignements peuvent être tirés de l’analyse de l’imposition des revenus des plus riches : la baisse des taux moyens d’imposition depuis 2017, la dégressivité des taux réels d’imposition sur les revenus et l’anomalie selon laquelle certains riches échappent à l’impôt sur le revenu. La question de l’évitement étant traitée à part dans ce livret, nous reviendrons ici sur la réalité de l’impôt sur le revenu des plus riches. En la matière, les chiffres de «Bercy » [13] parlent en effet d’eux-mêmes :

– les taux réels d’imposition des revenus des plus riches ont baissé depuis 2017 (1),

– au-delà d’un certain niveau de revenu, le taux réel d’imposition décroît, ce qui est contraire au principe de progressivité de l’impôt sur le revenu (2).

Courbe d’ATTAC : Focus sur le taux réel d’imposition des revenus des foyers au revenu supérieur à 800 000 euros

– pour les revenus supérieurs à 800 000 euros en 2023, un peu plus de 2 milliards d’euros de recettes supplémentaires auraient été dégagées en 2024.

– En appliquant un taux de 20 % pour les RFR situés entre 100 000 et 200 000 euros allant jusqu’à 28,5 % pour les revenus supérieurs à 9 millions d’euros (un taux réel très inférieur au taux marginal), ce sont un peu plus de 10 milliards d’euros qui auraient été dégagés.

– Les scenarii peuvent varier : plus de 13 milliards d’euros auraient été dégagés avec des taux allant, au sein de cette échelle de revenus, de 20 à 37 %.

❶II/ Comment l’imposition des plus riches a fondu

A – L’impôt des riches à la niche

Les « niches fiscales » sont régulièrement, et à raison, pointées comme étant à la source de la complexité et de l’injustice du système fiscal. Pour autant, les gouvernements omettent soigneusement de remettre en cause celles qui bénéficient aux plus riches et qui leur permettent de réduire, voire parfois d’annuler, leur impôt, qu’il s’agisse des impôts sur le revenu (1) ou sur le patrimoine (2).

1/ Les trous dans la raquette fiscale de l’impôt sur le revenu

Une note du Sénat établie sur la base de données de « Bercy » montre que plus de 13 000 foyers fiscaux redevables de l’impôt sur la fortune immobilière (IFI) ne paient aucun impôt sur le revenu (IR) voire, pour certains, reçoivent un remboursement issu de crédits d’impôts [14]. Cette note infirme les propos de Roland LESCURE et d’Amélie de MONTCHALIN, alors respectivement ministre de l’Économie et des finances et ministre de l’action et des comptes publics, qui avaient tout d’abord nié une telle situation et l’existence d’une telle note.

Une note du Sénat établie sur la base de données de « Bercy » montre que plus de 13 000 foyers fiscaux redevables de l’impôt sur la fortune immobilière (IFI) ne paient aucun impôt sur le revenu (IR) voire, pour certains, reçoivent un remboursement issu de crédits d’impôts [14]. Cette note infirme les propos de Roland LESCURE et d’Amélie de MONTCHALIN, alors respectivement ministre de l’Économie et des finances et ministre de l’action et des comptes publics, qui avaient tout d’abord nié une telle situation et l’existence d’une telle note.

Pour être redevable de l’IFI, il faut disposer d’un patrimoine net (soit la différence entre d’une part, le patrimoine brut et d’autre part, l’abattement sur les résidences principales, les dettes afférentes au patrimoine immobilier imposable et les exonérations dont les « biens professionnels ») dont la valeur est supérieure à 1,3 million d’euros. Rappelons qu’en moyenne, le patrimoine brut des ménages atteint 374 900 euros en 2024, dont 61 % d’immobilier (soit 228 689 euros).

La question centrale de la transmission du patrimoine

B – L’évitement fiscal des plus riches, une réalité

Pour « tax justice network » (TJN), l’évasion fiscale des particuliers fait perdre chaque année 182 milliards de dollars dans le monde. Ceci représenterait environ 40 % de l’évasion fiscale totale (des particuliers et des entreprises). Pour parvenir à ce montant, les auteurs de ces travaux utilisent notamment des croisements entre les dépôts bancaires internationaux, les actifs détenus offshore et les écarts entre patrimoine déclaré etobservé. TJN montre ainsi que, « Malgré les progrès réalisés grâce à l’échange automatique d’informations, le montant estimé des richesses offshore non déclarées reste élevé, puisqu’il représente environ 9 % du PIB mondial [21]».

Pour « tax justice network » (TJN), l’évasion fiscale des particuliers fait perdre chaque année 182 milliards de dollars dans le monde. Ceci représenterait environ 40 % de l’évasion fiscale totale (des particuliers et des entreprises). Pour parvenir à ce montant, les auteurs de ces travaux utilisent notamment des croisements entre les dépôts bancaires internationaux, les actifs détenus offshore et les écarts entre patrimoine déclaré etobservé. TJN montre ainsi que, « Malgré les progrès réalisés grâce à l’échange automatique d’informations, le montant estimé des richesses offshore non déclarées reste élevé, puisqu’il représente environ 9 % du PIB mondial [21]».Le phénomène d’évitement fiscal est légal dans beaucoup de cas, mais il pose une question majeure d’équité fiscale et de souveraineté économique. Il est parfois illégal et relève donc de la fraude. Dans tous les cas, il est complexe, il se heurte par ailleurs non seulement à la difficulté de faire vivre une coopération

internationale efficace, mais aussi à la relative faiblesse des moyens humains, juridiques et matériels des administrations fiscales, douanières et judiciaires.

Fiscalité des particuliers et des entreprises : liaisons dangereuses

Il est habituel de distinguer la fiscalité des entreprises et celle des particuliers. Or elles sont intimement liées, notamment en matière d’évitement fiscal destiné à accroître la richesse globale, économique et personnelle, des plus riches. À titre d’exemple, les riches organisent la gestion et la transmission de leur patrimoine global, professionnel et personnel, à l’échelle internationale et en utilisant l’ensemble des dispositifs à leur disposi tion pour réduire au maximum l’impôt à payer, parfois même en se livrant à de la fraude.

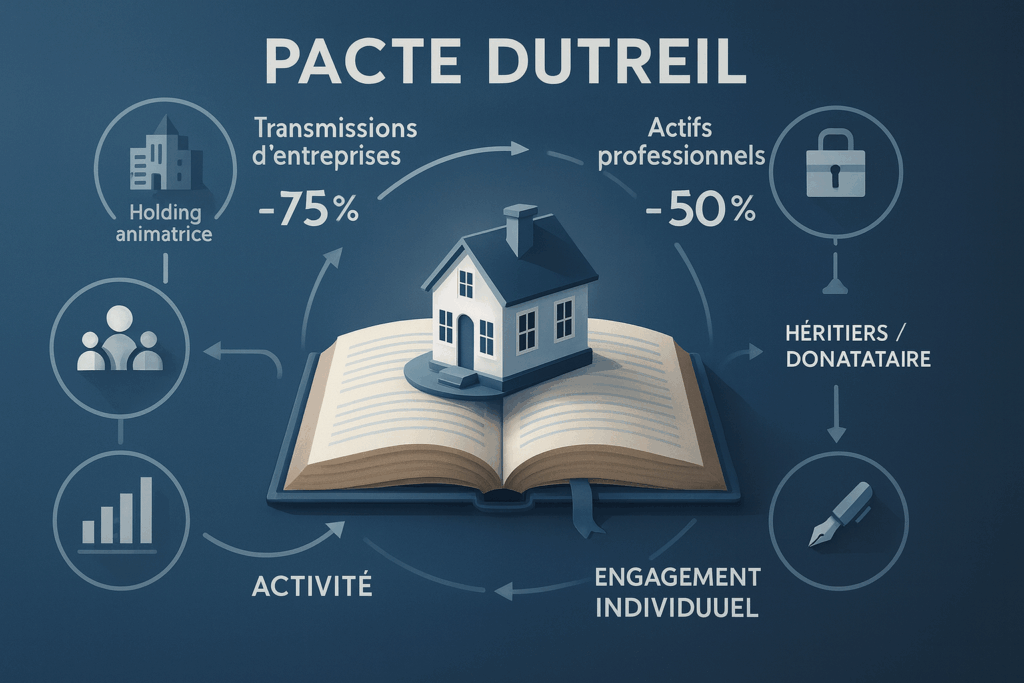

Une holding familiale permet de protéger le patrimoine personnel de ses associés, de centraliser la gestion des titres sociaux, d’intégrer des investisseurs et de faciliter la transmission de titres. Lors de sa création, l’apport de parts sociales ou actions constitue un apport en nature qui bénéficie d’un report d’im position de la plus-value. Pour l’acquisition, le montage consiste à négocier un emprunt auprès d’une banque pour l’achat de la société visée, les intérêts étant, par suite, déductibles du bénéfice. Le remboursement de l’emprunt sera ensuite réalisé grâce à l’argent émanant des filiales. La holding étant associée ou actionnaire des filiales, celles-ci lui font remonter des bénéfices afin qu’elle puisse rembourser son emprunt.

Le régime « mère fille » (applicable lorsqu’une société mère détient au moins 5 % du capital social de sa filiale sous condition de détenir les titres de participation deux ans) permet par ailleurs d’éviter l’imposition des dividendes au niveau de la holding (seule une quote-part de 5 % est imposée). Si une filiale est détenue à plus de 95 % par une holding, celle-ci pourra opter pour le régime de l’intégration fiscale. Le groupe intégré formé sera alors imposé sur un résultat d’ensemble, constitué de la somme des résultats de tous ses membres. Or, lorsque la holding est défi citaire du fait de ses acquisitions, le déficit dela société mère peut s’imputer sur les bénéfices de ses filiales. Pour la transmission des titres, il est possible de bénéficier de l’abattement applicable aux donations. Surtout, les parts de la holding peuvent faire l’objet d’un pacte d’actionnaires (« pacte Dutreil ») entre les membres d’une même famille. En cas de transmission de ces parts, le montant des droits de mutation à titre gratuit sera ainsi ré duit de 75 % si des engagements collectifs et individuels sont respectés.

Au surplus, les plus-values dégagées suite aux cessions des titres de participation sont exonérées d’IS, après la réintégration d’une quote-part de frais et charges de 12 % («niche Copé »). Détenir des participations via une holding (dénommée « tirelire défiscalisante ») plutôt qu’en direct est donc très avantageux, les plus-values et les dividendes étant imposables au niveau des personnes physiques. Les produits exonérés perçus par la holding pourront être réinvestis pour accroître son actif global. Les associés pourront ainsi hériter d’un patrimoine dont l’accroisse ment procédera de l’ensemble de ces dispositifs, auxquels il faut en ajouter d’autres : on peut ainsi prévoir qu’une société du groupe bénéficie du crédit d’impôt recherche ou d’autres aides publiques par exemple. Au niveau des associés, la transmission ainsi facilitée explique que la part de l’héritage dans le patrimoine des ménages se soit accrue.

L’optimisation peut se prolonger. Une fois les dividendes remontés dans la holding grâce notamment au régime « mère fille », il est possible de les redescendre dans la société d’exploitation grâce à la convention de prêt. La holding peut être rémunérée pour cela, car elle peut prêter à ses filiales, moyennant versement d’intérêts déductibles du bénéfice de la filiale et imposables chez la holding. De même, les associés peuvent arbitrer le niveau et la forme de leurs revenus (salaires, dividendes ou plus-values dégagées régulièrement) en fonction de leurs intérêts. Ils peuvent également se « contenter » de céder des titres sans réaliser de plus-values pour dégager des liquidités avec un taux faible. Pour les sociétés non cotées par exemple, les cessions de parts sociales dans les personnes morales dont le capital n’est pas divisé en actions (autre que les cessions de participations des sociétés à prépondérance immobilière et des parts ou titres de capital souscrits par les clients des établissements de crédit mutualistes ou coopératifs) sont imposées à un droit d’enregistrement de 3 %. Il s’applique après un abattement égal, pour chaque part, au rapport entre 23 000 euros et le nombre total departs de la société.

Des montages frauduleux peuvent également venir s’y ajouter : détention d’actifs dans des trusts, prêts adossés venant cacher une opération de blanchiment, sous-évaluation, etc.

C – La concurrence fiscale, un choix politique… au service des riches !

La concurrence fiscale met l’action publique, les services publics et les systèmes de protection sociale en compétition. En réduisant les coûts fiscaux et sociaux, elle permet d’améliorer le taux de marge et les profits des entreprises, d’attirer les investisseurs, de mieux gérer l’argent public [25], d’améliorer la compétitivité des entreprises et d’attirer ou de retenir des résidents aisés, tout ceci étant censé favoriser le ruissellement [26]. La concurrence fiscale (et sociale) nécessite une liberté de circulation des capitaux, des biens et des personnes et, plus globalement, une dérégulation.

La concurrence fiscale met l’action publique, les services publics et les systèmes de protection sociale en compétition. En réduisant les coûts fiscaux et sociaux, elle permet d’améliorer le taux de marge et les profits des entreprises, d’attirer les investisseurs, de mieux gérer l’argent public [25], d’améliorer la compétitivité des entreprises et d’attirer ou de retenir des résidents aisés, tout ceci étant censé favoriser le ruissellement [26]. La concurrence fiscale (et sociale) nécessite une liberté de circulation des capitaux, des biens et des personnes et, plus globalement, une dérégulation.

Tout ceci explique en quoi cette concurrence fiscale bénéficie principalement, pour ne pas dire exclusivement, aux agents économiques les plus aisés (riches particuliers, grandes entreprises), autrement dit, aux agents économiques les plus mobiles… Or, seule une minorité des ménages et des entreprises peut se déplacer ou déplacer ses richesses. En réalité, la majorité des agents économiques constituent des « bases immobiles » (soit la quasi-totalité des ménages et les PME) qui subissent la concurrence fiscale et sociale et sont, de fait, captifs des politiques fiscales et budgétaires.

Concrètement, la concurrence fiscale se traduit par une baisse de l’imposition des « bases mobiles ». Depuis les années 1980, les pays de l’OCDE ont ainsi réduit fortement les impôts sur les bénéfices des sociétés, ont baissé les taux les plus élevés des impôts sur les revenus, ont baissé l’imposition sur les patrimoines, notamment financiers. Parallèlement, pour financer l’action publique, les impôts des bases immobiles (TVA, cotisations, fiscalité locale) ont eu tendance à augmenter ou sont restés stables.

Les principaux impôts dus par les grandes entreprises et les plus aisés ont nettement baissé depuis le début des années 1980, sous l’effet des politiques néolibérales impulsées par Margaret Thatcher et Ronald Reagan.

Les taux nominaux et réels de l’impôt des bénéfices des sociétés ont connu une forte baisse depuis les années 1980. Selon l’Organisation de coopération et de développement économiques (OCDE), les taux moyens de l’IS sont passés à environ 40,4 % en 1980 à près de 24 % en 2021 (et à 23 % en 2024)27. Ce mouvement de baisse a notamment permis aux grandes entreprises de dégager des profits conséquents qu’elles ont largement distribués sous forme de dividendes, pour le plus grand bonheur de leurs actionnaires, parmi lesquels on retrouve les riches particuliers.

—-

—-

❸III/ Idées reçues et vrais débats

A – La baisse des impôts des plus riches a-t-elle favorisé l’activité économique ?

C’est le principal argument des partisans des baisses d’impôts et de prélèvements ciblées sur les grandes entreprises et les ménages riches : ces baisses permettraient d’accroître leur capacité d’investissement ce qui favoriserait la croissance et l’emploi. Les économies d’impôt ruisselleraient donc sur l’ensemble de l’économie. Le narratif est bien huilé, l’histoire est simple et on imagine que tout se termine bien pour tout le monde.

De la théorie à la réalité, il y a cependant un monde. L’impact des mesures prises au cours des 8 dernières années sur le taux de croissance de l’économie française n’est nullement démontré.

Courbe d’ATTAC sur l’ Evolution du taux de croissance des « années Macron »

(Source : INSEE. Lecture, année 1 = 2018, année 2 = 2019, etc)

À titre d’exemple, si le pouvoir s’est régulièrement vanté d’attirer les investisseurs en tentant de faire croire que cette attractivité était nouvelle et due à la politique fiscale engagée depuis 2017, ses affirmations méritent pour le moins d’être nuancées. On ne constate aucun« boom » au cours des dernières années.

Graphique sur l’ Evolution des investissements directs étrangers de 2000 à 2025 (Source : INSEE)

À ce propos, dans une note consacrée à la politique budgétaire, la Fondation Jean Jaurès relève que, « Pour l’économiste Lucas Chancel, avec 1194 projets en 2023, la France compte un nombre de projets d’investissements étran gers plus élevés que le Royaume-Uni (985) et l’Allemagne (733), mais elle est en troisième position (derrière le Royaume-Uni et l’Espagne) pour la création d’emplois associés à ces pro jets (39 773). De plus, si on rapporte cette mesure à la taille du pays, la France n’arrive qu’en huitième position pour la création d’emplois liés aux investissements étrangers.[28] »

Le discours politique tend donc à exagérer l’impact des politiques fiscales de ces dernières années. La France reste cependant globalement très attractive. Or, si elle attire de longue date des investissements directs étrangers (IDE), parfois plus que ses partenaires européens, elle le doit à plusieurs facteurs, dont la qualité et la disponibilité de la main-d’œuvre, la stabilité de l’environnement juridique et politique et la qualité de ses infrastructures, soit autant d’éléments qui dépendent largement de l’action publique, donc du financement public.

Rappelons enfin le bilan de la politique fiscale d’Emmanuel Macron tiré par les travaux de France stratégie dans ses 4 éditions du comité d’évaluation des réformes de la fiscalité du capital et dans celles relatives au bilan du Crédit d’impôt compétitivité emploi (CICE) :

– pas d’impact détecté du PFU sur l’investissement et les salaires, dans les entreprises les plus exposées au PFU,

– aucun impact ni sur l’investissement ni sur les salaires parmi les entreprises possédées davantage par des personnes physiques suite à l’instauration du PFU,

– impact quasi-nul de la réforme 2018 de l’ISF sur l’investissement des entreprises,

– aucun effet de la suppression de l’ISF ne semble décelable ni sur l’âge moyen des dirigeants ni sur la probabilité qu’un changement de dirigeant soit annoncé dans l’entreprise,

– pas de remontée de la probabilité d’être actionnaire de référence dans les quatre années suivant la vente des actions, ce qui infirme l’hypothèse d’un réinvestissement au sein d’une société,

– pas de réinvestissement dans les sociétés âgées de moins de cinq ans,

– pas de différence significative dans les comportements de réinvestissements dans les deux ans suivant la réalisation d’une grosse plus-value mobilière, entre la période antérieure aux réformes et la période postérieure,

– aucune modification du comportement de réinvestissement des plus-values financières,

– impossibilité de conclure à un lien entre le surcroît de dividendes et le réinvestissement, un impact positif a été détecté sur la création d’entreprises.

B – L’exil fiscal des ultrariches va-t-il nous appauvrir ?

C’est le principal argument de ceux qui s’opposent à toute hausse d’impôt visant les plus riches : ceux-ci partiraient à l’étranger, privant la France de leurs investissements, ce qui appauvrirait le pays, ferait augmenter le chômage et la pauvreté, tout cela sans réduire les déficits et la dette publics. Il ne resterait alors à la population résidant sur le territoire national que les yeux pour pleurer en quelque sorte.

Cet argument est le pendant de la théorie du ruissellement : si baisser les impôts doit favoriser les investissements, donc la croissance et l’emploi (pour reprendre une formule ressassée à l’envi), les augmenter conduit nécessairement à l’inverse du fait, notamment, du départ à l’étranger des agents économiques les plus aisés. CQFD. Mais cet argument a priori simple voire limpide, ne repose toutefois sur aucune réalité, comme en attestent les travaux menés sur le sujet [29].

Nous reviendrons ici sur les données livrées dans ces différents travaux (1) avant d’en analyser les ressorts (2) pour conclure qu’une hausse de l’imposition des plus riches est non seulement souhaitable mais qu’elle ne se traduirait pas par un appauvrissement del’économie française (3).

1/ Retour sur les données chiffrées

Les premiers travaux sur l’exil fiscal ont tout d’abord porté sur le comportement des rede vables de l’ancien Impôt de solidarité sur la fortune (ISF). Sur la base de données de la Direction générale des finances publiques, ils montrent que, entre 2001 et 2006, seulement 0,12 % à 0,14 % des redevables de l’ISF ont quitté la France chaque année. Par la suite, ces départs n’ont pas dépassé les 0,2 % du nombre de redevables de l’ISF.

Ces départs, très faibles en nombre et en proportion, étaient pour partie compensés par les retours de personnes autrefois redevables de l’ISF, mais qui revenaient s’établir en France après quelques années passées à l’étranger. Selon les années, les retours repré sentaient en effet 20 à 40 % des départs.

Il faut ajouter à cela les « faux départs » à l’étranger : pendant toute la durée de vie de l’ISF, chaque année en effet, l’administration fiscale a identifié entre 150 et 200 faux exilés, c’est-à-dire des redevables de l’ISF qui se déclaraient à l’étranger mais qui, en réalité, continuaient à vivre en France. Ceux-ci faisaient alors l’objet d’un redressement fiscal afin qu’ils paient les impôts qu’ils auraient dû payer en qualité de résident fiscal en France, mais tous les “faux exilés” n’ont, hélas, pas été identifiés.

Enfin, récemment, dans une analyse macroé conomique de 2025, le Conseil d’analyse économique (CAE) a confirmé d’une part, que les départs des plus riches vers l’étranger étaient de longue date peu importants et d’autre part, que leur impact sur l’économie était marginal.

Les principaux résultats du rapport du CAE sont les suivants. La mobilité du « top 1 % des revenus du capital » est réelle mais faible : seuls environ 0,2 % du top 1 % des revenus du capital s’expatrient chaque année, soit moins que la moyenne nationale (0,38 %). De la même manière, la sensibilité de ces ménages à la fiscalité est relativement faible. La réforme de 2013 (qui s’est traduite par une hausse de l’imposition des revenus du capital) a augmenté les départs

nets de 0,04 à 0,09 points de pourcentage. À l’inverse, la réforme de 2017-2018 (allègement avec la transformation de l’ISF en impôt sur la fortune immobilière et l’instauration du prélèvement forfaitaire unique, le PFU) a réduit les départs nets de 0,01 à 0,07 points.

Le CAE a par ailleurs étendu son analyse à l’impact des départs sur la détention d’entreprises. Lorsqu’un actionnaire important (éventuellement même dirigeant d’une entreprise ou d’un groupe) s’établit à l’étranger, on observe une baisse « brute » (avant compensation, voir ci-dessous) du chiffre d’affaires (– 15 %), de la masse salariale (– 31 %) et de la valeur ajoutée (– 24 %). Si ces données paraissent de prime abord importantes, le CAE souligne néanmoins que ces effets « bruts » sont en bonne partie compensés par des réallocations (rachats, absorptions, réemploi des salarié·es), ce qui réduit l’impact net des départs.

Le CAE considère en effet que l’effet agrégé des départs est limité. Mieux, il montre que, même en prenant une hypothèse haute de l’impact de tels départs, une réforme générant 4 milliards d’euros de recettes fiscales supplémentaires (≈ 0,15 % du PIB) induirait tout au plus une baisse de 0,03 % de chiffre d’affaires, de 0,05 % de valeur ajoutée et de 0,04 % de l’emploi total.

Finalement, le CAE conclut que, si l’exil fiscal existe et réagit à la fiscalité, ses effets macroéconomiques sont faibles, car les flux restent réduits. S’agissant d’une éventuelle réforme fiscale visant à rehausser l’imposition du capital (sur les revenus et/ou sur le stock de capital financier), ses effets significatifs passeraient moins par les départs que par les comportements des ménages restés en France (sur l’épargne, l’investissement et l’optimisation voire la fraude fiscale).

En d’autres termes, çe ne sont pas les départs qui produisent des effets significatifs, mais les comportements des résident·es fiscaux nationaux qui peuvent plus ou moins consommer ou épargner, investir ou non ou encore tenter d’éviter légalement ou illégalement l’impôt (tout cela ayant des effets sur les recettes fiscales).

2/ Comment expliquer la faiblesse des départs et leur impact marginal sur l’économie ?

Le débat sur l’attractivité du pays se concentre à tort principalement sur la fiscalité et le fameux « coût de la main d’œuvre ». Or, dans les décisions d’investir, d’autres facteurs sont pris en compte : la capacité à dégager un chiffre d’affaires (ce qui est possiblesi les revenus sont suffisamment corrects etsi les mécanismes redistributifs comme les prestations sociales permettent de soutenir la demande), l’existence d’infrastructures et de réseau (de transport, de communication notamment), la qualité de la formation, etc. De ce point de vue, la France reste attractive : elle demeure de longue date l’une des principales terres d’accueil des investissements directs étrangers.

Dans son étude, le CAE montre que « Bien que l’effet direct des expatriations de détenteurs d’entreprises soit significatif, il est important de noter qu’une partie de ces effets directs peut, en pratique, être compensée ou au contraire amplifiée par divers mécanismes de réallocation et d’équilibre ». En d’autres termes, si des actionnaires importants partent à l’étranger, les entreprises qu’ils détiennent peuvent se restructurer, les salarié·es victimes de ces restructurations voire de fermetures d’entreprises peuvent retrouver du travail, etc. Au final, ainsi qu’indiqué plus haut, le CAE estime que « l’exil fiscal entraînerait tout au plus une baisse de 0,03 % de chiffre d’affaires, de 0,05 % de valeur ajoutée totale de l’économie française, et de 0,04 % de l’emploi total. » Un effet marginal à mettre en comparaison des avantages d’une meilleure imposition des plus riches : recettes publiques permettant de financer l’action publique et la protection sociale (avec un effet de soutien au pouvoir d’achat de l’ensemble des ménages), renfor cement de la cohésion sociale et du consente

ment à l’impôt, etc.

Les conclusions du CAE confirment ce qui avait été observé dans le comportement des redevables de l’ISF. Ceux-ci disposent de placements immobiliers (ceux-ci représentaient 20 à 40 % de leur patrimoine imposable à l’ISF) qu’ils n’emportent évidemment pas lorsqu’ils déclarent partir à l’étranger. Ils dis posent également de placements financiers tant en France qu’à l’étranger. Et lorsqu’ils partent à l’étranger, ils conservent les mêmes placements, en France et à l’étranger. Ce qui explique que l’impact sur l’économie soit marginal. En revanche, l’impact budgétaire est bien réel…

C – Taxer les riches pour sauver la planète ?

Le constat est solidement établi de longue date : plus on est riches, plus on pollue. Selon une étude évoquée par la revue Sciences et avenir, les 10 % des plus riches de la planète sont responsables des deux tiers du réchauffement climatique depuis 1990 [30]. Au sein des 10 % les plus aisés, les ultrariches portent une responsabilité particulière dans cette situation.

La politique fiscale a hélas joué un rôle important dans l’empreinte carbone grandissante des ultrariches. Il est en effet incontestable que les réformes fiscales néolibérales ont procuré d’importantes économies d’impôt aux plus riches. Ces derniers ont donc bénéficié d’un revenu disponible accru, ce qui leur a souvent permis de plus se déplacer, de placer les richesses dans des activités polluantes, etc.

L’impact des plus riches, notamment des milliardaires, sur l’environnement, n’est pas seulement dû à leur rythme de vie, c’est-à dire à leurs déplacements en yacht, en voiture de luxe, en jets, ou en hélicoptère, au caviar accompagné de champagne et à leur consommation sans limite telle que l’im mense partie de la population peut la deviner. Elle est surtout due à leurs placements financiers et aux conséquences directes et indirectes de ces derniers.

Certes, il a été calculé que les émissions de CO2 des jets privés, dont l’usage est de facto réservé aux ultrariches, ont augmenté de 46 % entre 2019 et 2023 [31]. Selon le rap port sur lequel s’appuie Greenpeace, «Entre 2021 et 2022, le nombre de vols en jet privé au départ de la France a augmenté de 55 % et les émissions générées ont augmenté de 93 %. En 2022, la France est le pays comptant le plus de vols en jet privé dans l’UE et a généré 11 % des émissions des jets privés en Europe. Ces 84 885 vols ont émis 383 100 tonnes de CO2, soit les émissions annuelles moyennes de 85 133 résidents français ».

Certes, il a été calculé que les émissions de CO2 des jets privés, dont l’usage est de facto réservé aux ultrariches, ont augmenté de 46 % entre 2019 et 2023 [31]. Selon le rap port sur lequel s’appuie Greenpeace, «Entre 2021 et 2022, le nombre de vols en jet privé au départ de la France a augmenté de 55 % et les émissions générées ont augmenté de 93 %. En 2022, la France est le pays comptant le plus de vols en jet privé dans l’UE et a généré 11 % des émissions des jets privés en Europe. Ces 84 885 vols ont émis 383 100 tonnes de CO2, soit les émissions annuelles moyennes de 85 133 résidents français ».

En outre, les ventes de SUV ont été multipliées par 10 en quinze ans et représentent aujourd’hui près de la moitié des ventes de voitures neuves [32]. Le marché des yachts de luxe, pour sa part, explose : le nombre de navires a ainsi doublé en 15 ans [33].

Somme toute, selon OXFAM, parmi les 0,1 % les plus riches, une personne émet en moyenne plus de 800 kg de CO2 par an, contre seulement 2 kg annuels pour une personne appartenant à la moitié la plus pauvre de la population mondiale. De manière générale, depuis 1990, la part des émissions mondiales des 0,1 % les plus riches a augmenté de 32 %, tandis que celle de la moitié la plus pauvre de l’humanité a diminué de 3 % [34]. En d’autres termes, souligne l’ONG, « si tout le monde polluait autant que les 0,1 % les plus riches, le budget carbone mondial serait épuisé en moins de trois semaines ».

Au-delà de leur style de vie, les milliardaires orientent la majorité de leurs placements dans des activités polluantes. OXFAM souligne ainsi que « près de 60 % des placements des milliardaires se trouvent dans des secteurs à fort impact climatique, comme le pétrole ou les mines, avec des émissions 2,5 fois supérieures à celles d’un portefeuille moyen ». Au final, les 1 % les plus riches au niveau mondial représentent 15 % de toutes les émissions liées à la consommation et sont responsables de 41 % des émissions mondiales du fait de leurs actifs placés dans les industries fortement polluantes [35].

Ces calculs confirment ceux établis antérieurement par l’ONG selon lesquels les « 50 des milliardaires les plus riches du monde émettent en moyenne en une heure et demie plus de CO2 avec leurs investissements, leurs jets privés et leurs yachts qu’une personne dans la moyenne mondiale durant toute sa vie » [36].

L’ONG dénonce les multiples conséquences dévastatrices de cette sur-pollution.

Les émissions des 1 % les plus riches ont ainsi fait chuter la production économique mondiale de 2 900 milliards de dollars depuis 1990. Ce sont principalement les pays les moins pollueurs qui en subissent les conséquences directes.

Les émissions des 1 % les plus riches ont causé des pertes de récoltes qui auraient suffi à nourrir 14,5 millions de personnes par an entre 1990 et 2023, 46 millions de personnes par an d’ici 2050.

Il est estimé que, parmi les décès supplémentaires dus à la chaleur qui surviendront d’ici 2120, plus des trois quarts auront lieu dans les pays à faible revenu et à revenu intermédiaire de la tranche inférieure.

Cette triste réalité est connue de longue date.

En 2015, un rapport du Conseil économique, social et environnemental notait que « les inégalités environnementales font l’objet de travaux depuis peu en France, en s’inspirant de démarches et de politiques menées dans d’autres pays depuis plusieurs décennies. Le Comité français pour le Sommet mondial du développement durable de Johannesburg, les envisageait en 2002 comme « une différence de situation entre des individus ou des groupes sociaux qui s’apprécie non seulement au regard de considérations « écologiques » au sens strict (pollutions, hygiène publique, milieux naturels…), mais aussi en termes d’espace vital, de ressources renouvelables accessibles, de qualité des établissements humains, de conditions de vie, de paysage, etc. que l’on considère comme contraire aux droits ou au respect de la personne humaine, et de surcroît susceptible d’engendrer des déséquilibres préjudiciables au bon fonctionnement de la collectivité. [37]»

Dans son rapport, le CESE préconise notamment d’agir sur les déterminants socio-économiques et environnementaux de santé en s’inspirant de la feuille de route de la Stratégie nationale de santé publiée en septembre 2013. Celle-ci constate déjà que notre pays est marqué par des inégalités sociales et territoriales de santé persistantes et en voie d’accroissement. « Ces inégalités traversent l’ensemble de la population et elles vont bien au-delà du constat d’un état de santé dégradé et de difficultés d’accès aux soins pour les personnes les plus démunies (…) Ces catégories cumulent en effet les facteurs de risque : expositions plus fréquentes aux risques environnementaux (toxiques en milieu professionnel, polluants de l’habitat, pollution urbaine), prévalence plus élevée des facteurs de risque comportementaux liés aux modes de vie, moindre accès au dépistage précoce et diagnostic plus tardif des pathologies graves. » Le CESE passait par ailleurs en revue les multiples liens entre inégalités sociale et inégalités environnementales (précarité énergétique, accès à l’eau, etc) et formule des préconisations pour les réduire (projets territoriaux, droit à participation démocratique dès le plus jeune âge, renforcement de la démocratie sanitaire, etc).

CONCLUSION

Mieux et plus imposer

les plus riches, c’est

possible et nécessaire !

Ci-dessous, la couverture du livre Taxez les riches ! Éloge de la progressivité de l’impôt, écrit par Raphaël Pradeau et illustré par Fred Sochard, sortie prévue le 3 juin 2026 aux éditions Les Liens qui Libèrent.

Mettre fin à l’injustice selon laquelle les ultra riches paient finalement si peu d’impôt est vital pour dégager des recettes permettant de financer l’action publique, de réduire les iné galités de revenus et de renforcer le consentement à l’impôt. Cela passe par un renforcement de la progressivité du système fiscal, et en premier lieu de l’impôt sur le revenu, ainsi que par plusieurs mesures que l’association Attac défend de longue date, tant au plan international qu’au plan national.

Contrairement aux discours de ceux qui avancent que de telles mesures se tradui raient par une fuite des plus riches et, in fine, par un impact budgétaire et économique négatif, ces mesures seraient globalement très efficaces. Au-delà, elles contribueraient à renforcer le consentement à l’impôt, en souf france sous l’impact des injustices fiscales, et ainsi, à « refaire société ».

Nos propositions concernant la fiscalité des ultrariches visent aussi à mieux imposer les grandes entreprises qui, par les profits qu’elles dégagent, alimentent le patrimoine des ultrariches en nuisant trop souvent à l’investissement. Elles s’inscrivent dans le cadre plus global de la réforme fiscale et budgétaire que nous portons.

Nos propositions sur la fiscalité des plus riches :

Plusieurs mesures s’imposent sur cet enjeu particulier :

– supprimer les niches fiscales qui profitent en priorité aux ménages les plus aisés et engager une revue des niches fiscales (de l’ensemble des impôts) en vue d’en réduire le nombre et le coût, sur la base de leur rapport « coût/efficacité/impact sur le caractère redistributif du système fiscal » ;

– renforcer la progressivité de l’imposition des revenus avec, pour l’impôt sur le revenu, la création de nouvelles tranches et la suppression du prélèvement forfaitaire unique ou flat tax et, parallèlement, en transformant la contribution sociale généralisée (CSG) pour la rendre progressive, et non plus proportionnelle tout en l’articulant mieux avec l’impôt sur le revenu (sans fusionner les deux prélèvements pour autant) ;

– instaurer un impôt sur la fortune rénové, à l’assiette plus large que l’ex-ISF, articulé à un impôt plancher sur la fortune tel que proposé par Gabriel Zucman ;

– rénover l’imposition de la transmission des patrimoines (droits de donation et de succession) grâce à l’instauration d’un plafond au pacte Dutreil et une révision des barèmes ;

– renforcer les moyens juridiques et humains des administrations fiscales, douanières et judiciaires, afin de lutter contre la fraude fiscale.

Nos propositions sur la fiscalité des entreprises :

En complément de la fiscalité des particuliers, la fiscalité des entreprises doit également être revue sur la base des orientations qui suivent :

– il s’agit là aussi de procéder à une revue des niches fiscales et sociales afin d’en réduire le coût et le nombre tout en renforçant leur contrôle; cette revue permettrait de supprimer celles qui sont injustes, inefficaces et/ou anti-écologiques (voir ci-dessous) dans le cadre d’une remise à plat du système fiscal et du système des aides publiques [38] ;

– rénover l’impôt sur les sociétés (IS) grâce à cette revue qui en élargirait l’assiette, ce qui permettrait de rétablir une véritable équité entre les taux réels d’imposition des PME et ceux des grands groupes,

– instaurer la taxation unitaire au plan international (à tout le moins, au sein de l’Union européenne, avec l’instauration d’un taux plancher pour neutraliser la course à la baisse de l’impôt sur les sociétés) afin d’imposer les richesses là où elles sont créées, afin d‘adapter l’impôt sur les sociétés à la numérisation de l’économie et d’en finir avec le principe de pleine concurrence qui considère les différentes entités d’un même groupe comme

indépendantes, ce qui favorise l’optimisation fiscale et l’évasion fiscale par le jeu des prix de transfert et de leur manipulation [39] ;

– au plan national, stopper la baisse du taux nominal de l’IS et la baisse des impôts dits “de production”, et renforcer les mécanismes “anti-abus” en matière d’évasion fiscale internationale ;

– garantir la transparence : obliger les multinationales à publier des informations relatives aux impôts qu’elles payent et à leursactivités dans tous les pays où elles opèrent, créer des registres publics des propriétaires réels des sociétés et des trusts, pour enfin mettre un terme aux sociétés écrans et instaurer pour les particuliers et les entreprises un cadastre financier mondial ;

– taxer l’ensemble des transactions financières, trading à haute fréquence et produits dérivés y compris ;

– confier la gouvernance fiscale mondiale à l’ONU sur les questions fiscales sur la base du modèle de convention fiscale qu’elle promeut [40] ;

– renforcer la transparence et la coopération entre États au plan international et les services de l’État engagés dans la lutte contre la fraude fiscale et financière.

Fiscalité écologique :

La fiscalité peut et doit être écologique grâce à plusieurs mesures :

– il faut une fiscalité écologique juste, forte et redistributive qui prime sur le marché des quotas carbone (lequel doit être abandonné), appliquant le principe pollueur-payeur par une véritable taxe carbone ;

– l’objectif est que chaque tonne de carbone soit taxée : une convention citoyenne sur la fiscalité pourrait discuter des objectifs économiques, sociaux et écologiques de la fiscalité ;

– utiliser l’épargne pour aider au financement de projets à faible ou zéro intensité carbone et, s’agissant des aides de l’État aux entreprises, hors aides d’urgence aux entreprises en réelle difficulté, les conditionner à la réduction des émissions de gaz à effet de serre [41] ;

– garantir une redistribution visant à neutraliser les injustices et réduire les inégalités (territoriales, de revenus, etc), par exemple via un « chèque climat » qui inciterait les ménages à la transition et serait source d’économies sur leur consommation d’énergie, tout en s’alignant sur les objectifs environnementaux ;

– limiter strictement les dépenses fiscales, et les évaluer systématiquement en privilégiant les aides directes ;

– engager la réflexion sur une carte carbone, qui octroierait un montant considéré d’émissions de CO2 par foyer ou par personne. Les émissions de CO2 allant croissant avec le niveau de revenu, cette carte engendrerait une redistribution des plus riches vers les plus démunis (en évitant que les plus pauvres vendent leurs droits d’émissions aux plus riches, ce qui engendrerait des injustices supplémentaires et en leur permettant par exemple de mieux isoler leur habitat) ;

– garantir un système d’évaluation et de contrôle de ces conditions, comme celles allouées dans le cadre des contrats de transition écologique dont bénéficient certaines collectivités territoriales ;

– au-delà le débat peut se poursuivre sur d’autres outils fiscaux comme une taxe aux frontières de l’Union européenne (qui alimenterait le budget européen par exemple, celui-ci devant également être consacré à la baisse des inégalités territoriales et aux investissements permettant de faire face au changement climatique) en fonction de l’évaluation de « l’import carbone » ou encore sur la création d’une taxe liée aux kilomètres parourus afin d’inciter à la relocalisation des activités.

Nos propositions concernant le « modèle fiscal » français

- organiser une Convention citoyenne sur les prélèvements obligatoires et les politiques publiques pour rétablir la confiance dans le système fiscal. Cette convention doit donner un contenu à l’objectif de justice fiscale, améliorer la transparence et la qualité de l’information sur l’impôt et les finances publiques ; débattre du rôle des prélèvements obligatoires dans le contrat social en France ; disposer d’une garantie légale de voir toutes ses recommandations intégrer un processus d’application ou de légifération (une réelle reprise, cette fois) ;

- favoriser la pédagogie de l’impôt et des finances publiques pour mieux éclairer le débat public et en finir avec les idées fausses qui le pervertissent. Une telle pédagogie pourrait prendre diverses formes : intégrer les fondamentaux de l’impôt et des finances publiques (à quoi sert l’impôt, etc) dans les programmes de l’éducation nationale par exemple ;

- doter le Parlement d’une structure d’expertise pouvant contribuer à ses travaux (missions, rapport, etc) sur l’évolution du système fiscal et de l’évitement de l’impôt.

Nos propositions pour réorienter la gouvernance budgétaire

Face au réchauffement climatique, à la perte de la biodiversité, aux mouvements de popu lations, aux évolutions démographiques, aux enjeux sanitaires, aux fractures sociales et territoriales ou encore aux transformations des modes de travail, la gouvernance budgétaire devrait, en théorie, permettre d’une part d’assurer une juste répartition des richesses et un niveau de recettes publiques suffisant et d’autre part, de garantir un emploi efficace de l’argent public.

L’orientation des finances publiques et leur “gouvernance” doivent donc être revues pour organiser une véritable rupture, synonyme de bifurcation écologique et sociale. Pour ce faire, il faut changer le sens et le contenu du cadre actuel pour : y substituer une “loi organique relative aux lois de finances, sociale et écologique”, promouvoir le rôle du Parlement en matière de mise en œuvre et de contrôle des moyens engagés en faveur de la transition écologique, mobiliser de nouveaux outils permettant de mesurer l’efficacité réelle des mesures prises, associer la société civile et mieux informer la population [42].

Le nouveau cadre budgétaire en faveur d’une réelle bifurcation écologique et sociale doit faire la part belle à de nouveaux indices (ou indicateurs). Ceux-ci ne seraient plus tournés vers la pressurisation des finances et des services publics mais privilégieraient les investissements en faveur de la planification de la bifurcation sociale et écologique : énergies renouvelables, agriculture non intensive, mobilités, reconversion d’emplois (formation, aides…) etc. À titre d’exemple, les objectifs pourraient être : la baisse des émissions de gaz à effet de serre, la réduction des inégalités, l’amélioration des conditions de vie et de l’espérance de vie, le renforcement du service public de la petite enfance, la réduction de l’artificialisation des sols, etc.

Plus globalement, il faut également revoir l’organisation et l’attribution des aides publiques, en exigeant une véritable transparence sur les aides publiques aux entreprises, incluant toutes les aides directes et indirectes, et un véritable contrôle du Parlement sur les conditions et règles d’attribution mais aussi sur les résultats obtenus en lien avec l’objectif de bifurcation écologique et sociale.

Pour qu’un autre monde soit possible, une autre fiscalité est nécessaire !

¤

OBSERVATOIRE

DE LA JUSTICE FISCALE

Avril 2026

https://obs-justice-fiscale.attac.org/

https://france.attac.org/

Contact : observatoire@attac.org

À la recherche de l’impôt perdu

NOTES

1. Climate inequality report 2025 | Climate Change : A Capital Challenge, Why Climate Policy Must Tackle Ownership.

2. Oxfam, Les milliardaires émettent plus de carbone en 90 minutes qu’une personne dans la moyenne mondiale pendant toute sa vie, communiqué du 28 octobre 2024.

4. Rapport d’OXFAM sur les inégalités 2026 : Résister au règne des plus riches. Janvier 2026.

5. World inequality report 2026.

6. Communiqué de l’UNICEF, « Plus de 400 millions d’enfants dans le monde vivent dans la pauvreté et sont privés d’accès à au moins deux services essentiels du quotidien », 20 novembre 2025.

7. INSEE, « Niveau de vie et pauvreté en 2023 », INSEE Focus n° 2063, 7 juillet 2025.

8. DGFiP analyses, « Revenus et patrimoine des foyers les plus aisés en France », janvier 2025.

9. INSEE, Les montants de patrimoine détenus par les ménages en 2024, Insee focus n° 371, décembre 2025.

10. Fondation Jean Jaurès, Face à la grande transmission, l’impôt sur les grandes successions, novembre 2024.

11. DGFiP Analyses, « Revenus et patrimoine des foyers les plus aisés en France », n° 8, janvier 2025. Evolution du patrimoine des foyers à très haut patrimoine et des autres foyers entre 2003 et 2016 (Source : DGFiP).

12. Classement annuel établi par Forbes, « World’s Billionaires List, the richest in 2026 ».

13. Source des données : rubrique « statistiques et données » du site impôts.gouv.fr. Précisons ici que ces données s’appuient sur des revenus déclarés (les montants relatifs à une éventuelle fraude fiscale ne sont donc pas comptabilisés) au sens de la législation applicable (les montants logés dans les holdings ne sont pas comptés dans le revenu fiscal de référence).

14. Note d’analyse de la commission des finances cité par Public sénat dans un article du 18 février 2026.

15. Observations définitives de la Cour des comptes, « L’impôt sur la fortune immobilière, exercices 2018-2022 ».

16. Note d’Attac, « Qui veut gagner des milliards ? En finir avec les niches fiscales injustes », juillet 2025.

18. Rapport de la Cour des comptes, « Le pacte Dutreil : un dispositif fiscal en forte croissance à mieux cibler », novembre 2025. Les Echos / Source Meeschaert

20. France stratégie, « Peut-on éviter une société d’héritiers ? », Note d’analyse n° 51, janvier 2017.

22. Rapport de l’Observatoire européen de la fiscalité, « Global tax evasion », 23 octobre 2024.

23. Voir le site de l’IRIS, « Corruption, fraude et évasion fiscale : repenser la lutte contre l’impunité », décembre 2015.

24. Voir les rapports de Solidaires finances publiques de janvier 2013 et de septembre 2018 sur le sujet.

29. Sur le sujet, voir :

– le rapport du syndicat Union SNUI-SUD Trésor Solidaires (devenu Solidaires Finances publiques) sur les « expatriations fiscales », octobre 2020.

– le rapport de la Direction générale des finances publiques relatif aux contribuables quittant le territoire national, 2018.

– le rapport de l’Institut des politiques publiques, « Évaluation des réformes de la fiscalité du capital », rapport IPP n° 47, octobre 2023.

– le rapport du Conseil d’analyse économique de juillet 2025 intitulé : « Fiscalité du capital, quels sont les effets de l’exil fiscal sur l’économie ? », Focus n° 118, juillet 2025

31. Rapport «Davos in the Sky», partagé par Greenpeace.

33. Radio France, « Le marché des yachts ne connaît pas la crise », 8 août 2025.

34. OXFAM, «Pillage climatique : comment une puissante minorité plonge le monde dans le chaos », octobre 2025.

35. Climate inequality report 2025 | Climate Change: A Capital Challenge, Why Climate Policy Must Tackle Ownership.

36. OXFAM, « Les milliardaires émettent plus de carbone en 90 minutes qu’une personne dans la moyenne mondiale pendant toute sa vie », communiqué du 28 octobre 2024.

37. Avis du Conseil économique, social et environnemental « Inégalités environnementales et sociales : identifier les urgences, créer des dynamiques », janvier 2015.

39. Observatoire de la justice fiscale, « Lutte contre l’évasion fiscale, les prix de transfert à nouveau d’actualité », article du 28 septembre 2023.

40. Voir sur le site de la Fédération syndicale internationale des travailleurs/euses des services publics (PSI), « Les syndicats réclament la justice fiscale à l’ONU », 25 août 2025.

41. À ce sujet, il faut rappeler que le pouvoir souhaite utiliser l’épargne réglementée gérée par la Caisse des dépôts et des consignations pour financer les futurs réacteurs nucléaires EPR d’EDF dès 2027. L’utilisation de cette épargne, censée poursuivre des objectifs d’intérêt général, devrait faire l’objet d’un débat démocratique. Pour Attac, cette épargne devrait être davantage mobilisée en faveur d’investissements dans la bifurcation sociale et écologique.

42. Voir notamment la note d’Attac, « Reprendre la main, pour financer la bifurcation sociale et écologique » (octobre 2022) et l’article de l’Observatoire de la justice fiscale, « Quelle gouvernance des finances publiques, demain ? », juillet 2022.