LA RECONNAISSANCE PAR LE CONSEIL CONSTITUTIONNEL DE LA PRISE EN COMPTE PAR LE LÉGISLATEUR

DU RÉCHAUFFEMENT CLIMATIQUE ET DE LA PROTECTION DE L’ENVIRONNEMENT

Ci-dessous, palmeraie (huile de palme) en MALAISIE

L’HUILE DE PALME AU BANC DES ACCUSÉS ET LE REVERS DE « TOTAL »

L’HUILE DE PALME AU BANC DES ACCUSÉS ET LE REVERS DE « TOTAL »

Par Louis SAISI

Dans une décision du 11 octobre 2019 (JORF, N° 0238, du 12 octobre 2019, texte 80, voir en Annexe), rendue sur QPC, le Conseil Constitutionnel a validé l’exclusion de l’huile de palme de la liste des biocarburants au 1er janvier 2020, actant la fin d’un avantage fiscal estimé entre 70 et 80 millions d’euros par an pour Total, principal fabricant en France, de biocarburant à partir de cette huile.

I/ Le contexte

On sait que l’huile de palme s’ajoutant aux carburants traditionnels intervient pour la fabrication de biocarburants moins polluants et plus compatibles avec le respect de l’environnement et de la limitation du réchauffement climatique. Certains groupes pétroliers ont vite vu là une opportunité pour diversifier la production de leurs carburants avec les énergies fossiles traditionnelles en les mélangeant à ceux extraits à partir des végétaux combustibles issus de l’agriculture traditionnelle.

Ceci explique le succès de l’huile de palme.

Ci-dessous la bioraffinerie de Total à La Mède

(Bouches-du-Rhône)

La raffinerie de biocarburants de TOTAL à La Mède (Bouches-du-Rhône), l’une des plus grandes d’Europe, avait fait démarrer la production de son biocarburant à base d’huile de palme dans la nuit du 1er au 2 juillet 2019, malgré les protestations des associations de défense de l’environnement. Le site du bord de l’étang de Berre, près de Marseille, issu de la conversion d’une raffinerie d’hydrocarbures, disposait d’une capacité de production annuelle de 500 000 tonnes de biocarburants, du « biodiesel » et du « biojet » pour l’aviation, proclamait fièrement le géant pétrolier.

La raffinerie de biocarburants de TOTAL à La Mède (Bouches-du-Rhône), l’une des plus grandes d’Europe, avait fait démarrer la production de son biocarburant à base d’huile de palme dans la nuit du 1er au 2 juillet 2019, malgré les protestations des associations de défense de l’environnement. Le site du bord de l’étang de Berre, près de Marseille, issu de la conversion d’une raffinerie d’hydrocarbures, disposait d’une capacité de production annuelle de 500 000 tonnes de biocarburants, du « biodiesel » et du « biojet » pour l’aviation, proclamait fièrement le géant pétrolier.

La bioraffinerie de La Mède – qui est la première de cette taille en France – est aussi, avec celles de l’italien ENI en Italie et de Neste en Finlande, l’une des plus grandes du continent européen. TOTAL avait lancé, dès 2015, en liaison avec le gouvernement, la conversion de sa raffinerie de pétrole brut, alors pourvoyeuse de 430 emplois, mais largement déficitaire dans un contexte de surcapacités européennes.

Mais, comme l’on sait, la situation est assez paradoxale car si le biocarburant à l’huile de palme est moins polluant, en revanche les plantations de palmiers d’où est issue l’huile miraculeuse nécessite des déforestations à grande échelle incompatibles avec le respect de l’environnement et la lutte contre le réchauffement climatique.

Mais, comme l’on sait, la situation est assez paradoxale car si le biocarburant à l’huile de palme est moins polluant, en revanche les plantations de palmiers d’où est issue l’huile miraculeuse nécessite des déforestations à grande échelle incompatibles avec le respect de l’environnement et la lutte contre le réchauffement climatique.

En effet, la monoculture d’huile de palme qui dévaste les forêts équatoriales d’Asie n’est pas seulement destinée à l’industrie alimentaire. Une partie croissante des récoltes finit dans les carburants de nos voitures.

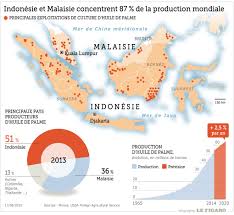

L’Indonésie et la Malaisie pèsent pour 85 % de la production mondiale. Plus de 30 % de la déforestation en Indonésie est causée par la création de nouvelles terres de monoculture de palmier à huile. Le bilan est dramatique : peuples autochtones chassés de leurs terres, perte de biodiversité, disparition des Orangs outans, érosion des sols, libération du CO2 stocké dans les sols de la forêt…

L’Indonésie et la Malaisie pèsent pour 85 % de la production mondiale. Plus de 30 % de la déforestation en Indonésie est causée par la création de nouvelles terres de monoculture de palmier à huile. Le bilan est dramatique : peuples autochtones chassés de leurs terres, perte de biodiversité, disparition des Orangs outans, érosion des sols, libération du CO2 stocké dans les sols de la forêt…

En France, les trois quarts de l’huile de palme que nous consommons n’est pas concentrée dans des pots de pâte à tartiner, ni même dans des paquets de chips. En effet, 76 % de l’huile de palme que nous consommons l’est sous forme de carburant !

Ceci explique que les organisations écologistes, vent debout, avaient manifesté leur opposition au projet d’implantation sur le site de la raffinerie Total de La Mède commune de Châteauneuf-les-Martigues (Bouches-du-Rhône) de la première bioraffinerie de taille mondiale devant être alimentée essentiellement en huile de palme. Elle devait faire doubler la consommation française de la matière première comme carburant.

Suite à la campagne d’information et de dénonciation des organisations écologistes – et notamment de l’association Les Amis de la Terre -, lors de la discussion de la loi de finances de 2019, l’Assemblée nationale avait voté, mi-décembre 2018, contre l’avis du gouvernement, un amendement visant à ce que l’huile de palme ne soit plus considérée comme un biocarburant.

Jusqu’alors, en effet, l’huile de palme importée en France pour la fabrication d’agro carburants bénéficiait d’une réduction de la taxe générale sur les activités polluantes (TGAP). Cette disposition qui était prévue pour encourager le développement des biocarburants, ne pourrait donc plus profiter à l’huile de palme à partir du 1er janvier 2020. Selon les députés, auteurs de l’amendement, les agro carburants à base d’huile de palme « ne sont pas des biocarburants ».

De son côté, la Commission européenne, donnant suite à sa feuille de route sur la déforestation et la dégradation des forêts, publiée le 17 décembre 2018, avait fini par rendre sa copie en classant en mars 2019, après une consultation publique, les biocarburants à base d’huile de palme comme « non durables ».

En juillet 2019, Total déposa un recours auprès du Conseil d’État : « Nous avons déposé auprès du Conseil d’Etat un recours contre le décret d’application de la disposition de la Loi de finances pour 2019 qui exclut les seuls produits à base d’huile de palme, même durable, de la liste des biocarburants« , avait indiqué à l’AFP une porte-parole du géant pétrolier et gazier. « Nous estimons que cette disposition de la loi française introduit une discrimination incompatible avec la Constitution française et le droit communautaire », avait-t-elle ajouté.

Estimant que l’on se trouvait devant une question prioritaire de constitutionnalité, le Conseil d’Etat saisit le Conseil constitutionnel le 24 juillet 2019.

II/ La décision du Conseil constitutionnel (Jorf, N° 0238, du 12 octobre 2019, texte 80)

Le Conseil constitutionnel devait donc se prononcer sur la conformité à la Constitution du dernier alinéa du 2 du B du paragraphe V de l’article 266 quindecies du Code des douanes dans sa rédaction résultant de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019.

Ces dispositions créaient une taxe incitative relative à l’incorporation de biocarburants (TIRIB) pour les entreprises productrices ou importatrices de carburants redevables de la taxe intérieure de consommation – qui se substituait à la taxe générale sur les activités polluantes (TGAP) – dont le montant diminuait en fonction de la part de biocarburants incorporés. Toutefois, elles interdisaient de considérer comme des biocarburants les produits issus de l’huile de palme sans possibilité de démontrer, comme il a été dit, que cette huile avait été produite dans des conditions permettant d’éviter le risque de hausse indirecte des émissions de gaz à effet de serre.

A/ Le rappel de l’objet de la disposition incriminée

Le Conseil constitutionnel rappelle d’abord le contenu de la disposition arguée d’inconstitutionnalité par la société TOTAL (§ 1 de sa décision) telle que nous avons déjà eu l’occasion de l’évoquer.

« L’article 266 quindecies du code des douanes, dans sa rédaction résultant de la loi du 28 décembre 2018 mentionnée ci-dessus, instaure une taxe incitative relative à l’incorporation de biocarburants (TIRIB). Le dernier alinéa du 2 du B de son paragraphe V prévoit : » Ne sont pas considérés comme des biocarburants les produits à base d’huile de palme » ».

Créée par la loi de finances précitée pour 2019, elle a remplacé le prélèvement supplémentaire sur la taxe générale sur les activités polluantes (TGAP) relatif aux carburants (dit « TGAP carburants »).

La TIRIB (taxe incitative relative à l’incorporation de biocarburants) vise à inciter les entreprises offrant des carburants à la consommation des véhicules à y incorporer une quantité minimale de biocarburants, dans le but de permettre à la France d’atteindre l’objectif national, fixé au niveau européen [1], de part minimale d’énergie renouvelable dans le secteur des transports, dans le cadre de la lutte contre les émissions de gaz à effet de serre.

Le Conseil constitutionnel devait aborder ensuite les griefs invoqués par la société TOTAL (§ 2 de sa décision).

B/ Les deux griefs de la société requérante

Le Conseil constitutionnel examine les deux griefs de la société requérante.

TOTAL soutenait :

– en premier lieu que l’exclusion de principe de l’huile de palme du régime favorable prévu dans le cadre de la taxe incitative relative à l’incorporation de biocarburants, sans possibilité de démontrer une absence de nocivité pour l’environnement de certains modes de culture de l’huile de palme, ne serait pas en adéquation avec l’objectif du législateur visant à accroître l’incorporation d’énergies renouvelables dans les carburants afin de lutter contre les émissions de gaz à effet de serre (§ 2) ;

– en second lieu que les dispositions contestées instituaient une différence de traitement injustifiée entre les carburants à base d’huile de palme et ceux issus d’autres plantes oléagineuses, dont la production ne serait pas toujours moins émettrice de gaz à effet de serre. Il en résulterait une violation des principes d’égalité à la fois devant les charges publiques et devant la loi (§ 2).

Devant ces deux griefs, le Conseil constitutionnel est conduit à examiner le champ de l’intervention du législateur (§ 3 de sa décision)

C/ Le champ d’intervention du législateur tel qu’il est défini constitutionnellement (§ 3)

Le champ d’intervention du législateur est d’abord posé par l’article 13 de la Déclaration des droits de l’homme et du citoyen de 1789 qui légitime le principe du recours à la fiscalité, sous le terme de « contribution commune », et en donne la philosophie : « Pour l’entretien de la force publique, et pour les dépenses d’administration, une contribution commune est indispensable : elle doit être également répartie entre tous les citoyens, en raison de leurs facultés ».

Ce champ est précisé ensuite par l’article 34 de la Constitution aux termes duquel il appartient au législateur de déterminer, dans le respect des principes constitutionnels et compte tenu des caractéristiques de chaque impôt, les règles selon lesquelles doivent être appréciées les facultés contributives. En particulier, pour assurer le respect du principe d’égalité, il doit fonder son appréciation sur des « critères objectifs et rationnels » en fonction des buts qu’il se propose. Cette appréciation ne doit cependant pas entraîner de rupture caractérisée de l’égalité devant les charges publiques.

D/ La solution du Conseil constitutionnel

1/ A partir du cadre constitutionnel, le Conseil constitutionnel constate que les dispositions législatives contestées – interdisant de considérer comme des biocarburants les seuls carburants issus de l’huile de palme – ont eu notamment pour effet d’exclure toute possibilité d’apporter la démonstration que cette huile avait été produite dans des conditions particulières telles qu’elles permettaient d’éviter le risque de hausse indirecte des émissions de gaz à effet de serre. Il s’ensuit que l’énergie produite à partir de cette matière première n’a pas été prise en compte dans la proportion d’énergie renouvelable et donc n’a pas permis de diminuer le montant de la taxe (§ 6 de sa décision).

2/ S’appuyant sur les travaux préparatoires, le Conseil constitutionnel souligne qu’en instituant la taxe incitative relative à l’incorporation de biocarburants, le législateur avait entendu lutter contre les émissions de gaz à effet de serre dans le monde. À ce titre, il avait donc cherché à réduire tant les émissions directes, notamment issues des carburants d’origine fossile, que les émissions indirectes, causées par la substitution de cultures agricoles destinées à produire des biocarburants à celles destinées à l’alimentation, conduisant à la mise en culture, à des fins alimentaires, de terres non agricoles présentant un important stock de carbone, telles que les forêts ou les tourbières (§7 de sa décision).

3/ En second lieu, en adoptant les dispositions contestées, le législateur s’est fondé sur le constat que l’huile de palme se singularise par la forte croissance et l’importante extension de la surface mondiale consacrée à sa production, en particulier sur des terres riches en carbone, ce qui entraîne la déforestation et l’assèchement des tourbières. Il a ainsi tenu compte du fait que la culture de l’huile de palme présente un risque élevé, supérieur à celui présenté par la culture d’autres plantes oléagineuses, d’induire indirectement une hausse des émissions de gaz à effet de serre. Le Conseil constitutionnel considère, en effet, que ne disposant pas d’un pouvoir général d’appréciation et de décision de même nature que celui du Parlement, il ne lui appartient pas de remettre en cause l’appréciation par le législateur des conséquences pour l’environnement de la culture des matières premières en question, « dès lors que cette appréciation n’est pas, en l’état des connaissances, manifestement inadéquate au regard de l’objectif d’intérêt général de protection de l’environnement poursuivi » (§ 8 de sa décision).

Le Conseil constitutionnel en déduit qu’en excluant pour le calcul de la taxe toute possibilité de démontrer que l’huile de palme pourrait être produite dans des conditions permettant d’éviter le risque de hausse indirecte des émissions de gaz à effet de serre, le législateur a, en l’état des connaissances et des conditions mondiales d’exploitation de l’huile de palme, retenu des « critères objectifs et rationnels en fonction du but poursuivi ». Il écarte par ce motif le grief tiré de la méconnaissance du principe d’égalité devant les charges publiques (§ 9 de sa décision).

Il estime donc que « le dernier alinéa du 2 du B du paragraphe V de l’article 266 quindecies du code des douanes, dans sa rédaction résultant de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019, est conforme à la Constitution ».

EN CONCLUSION de ce trop rapide commentaire, il nous paraît que cette décision du Conseil constitutionnel est incontestablement importante car elle constitue la validation de la légitimité constitutionnelle de la prise en charge par le législateur, à travers des mesures fiscales graduées et ciblées, de l’objectif d’intérêt général de la lutte contre le réchauffement climatique et la protection de l’environnement à l’échelle internationale. Elle va dans le sens de la solidarité des peuples autour de cet objectif au-delà des frontières nationales.

Louis SAISI

Paris, le 4 novembre 2019

NOTE :

[1] Désormais fixé à l’article 25 de la directive (UE) 2018/2001 du Parlement européen et du Conseil du 11 décembre 2018 relative à la promotion de l’utilisation de l’énergie produite à partir de sources renouvelables, dite « RED2 ».

SIGLES ET ABREVIATIONS :

TGAP = Taxe générale sur les activités polluantes ;

TIRIB = Taxe incitative relative à l’incorporation de biocarburants ;

QPC = Question prioritaire de constitutionnalité ;

UE = Union européenne.

ANNEXE : Décision n° 2019-808 QPC du 11 octobre 2019 (Jorf N° 0238, du 12 octobre 2019, texte 80)

(SOCIÉTÉ TOTAL RAFFINAGE FRANCE)

Le Conseil constitutionnel a été saisi le 24 juillet 2019 par le Conseil d’Etat (décision n° 431589 du même jour), dans les conditions prévues à l’article 61-1 de la Constitution, d’une question prioritaire de constitutionnalité. Cette question a été posée pour la société Total raffinage France par Mes Claire VANNINI et Stéphane AUSTRY, avocats au barreau des Hauts-de-Seine. Elle a été enregistrée au secrétariat général du Conseil constitutionnel sous le n° 2019-808 QPC. Elle est relative à la conformité aux droits et libertés que la Constitution garantit du dernier alinéa du 2 du B du paragraphe V de l’article 266 quindecies du code des douanes, dans sa rédaction résultant de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019.

Au vu des textes suivants :

– la Constitution

– l’ordonnance n° 58-1067 du 7 novembre 1958 portant loi organique sur le Conseil constitutionnel ;

– la directive 2009/28/CE du Parlement européen et du Conseil du 23 avril 2009 relative à la promotion de l’utilisation de l’énergie produite à partir de sources renouvelables et modifiant puis abrogeant les directives 2001/77/CE et 2003/30/CE ;

– le code des douanes ;

– la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019 ;

– le règlement du 4 février 2010 sur la procédure suivie devant le Conseil constitutionnel pour les questions prioritaires de constitutionnalité ;

Au vu des pièces suivantes :

– les observations présentées pour la société requérante par Mes VANNINI et AUSTRY, enregistrées le 16 août 2019 ;

– les observations présentées par le Premier ministre, enregistrées le même jour ;

– les secondes observations présentées pour la société requérante par Mes VANNINI et AUSTRY, enregistrées le 2 septembre 2019 ;

– les autres pièces produites et jointes au dossier ;

Après avoir entendu Mes VANNINI et AUSTRY pour la société requérante et M. Philippe Blanc, désigné par le Premier ministre, à l’audience publique du 1er octobre 2019 ;

Et après avoir entendu le rapporteur ;

Le Conseil constitutionnel s’est fondé sur ce qui suit :

- L’article 266 quindecies du code des douanes, dans sa rédaction résultant de la loi du 28 décembre 2018 mentionnée ci-dessus, instaure une taxe incitative relative à l’incorporation de biocarburants. Le dernier alinéa du 2 du B de son paragraphe V prévoit :

« Ne sont pas considérés comme des biocarburants les produits à base d’huile de palme ».

- La société requérante reproche à ces dispositions d’exclure les carburants produits à partir d’huile de palme du régime favorable prévu dans le cadre de la taxe incitative relative à l’incorporation de biocarburants. En premier lieu, elle soutient que cette exclusion de principe, sans possibilité de démontrer une absence de nocivité pour l’environnement de certains modes de culture de l’huile de palme, ne serait pas en adéquation avec l’objectif du législateur d’accroître l’incorporation d’énergies renouvelables dans les carburants afin de lutter contre les émissions de gaz à effet de serre. En second lieu, la société requérante soutient que les dispositions contestées institueraient une différence de traitement injustifiée entre les carburants à base d’huile de palme et ceux issus d’autres plantes oléagineuses, dont la production ne serait pas toujours moins émettrice de gaz à effet de serre. Il en résulterait une violation des principes d’égalité devant les charges publiques et devant la loi.

- Selon l’article 13 de la Déclaration des droits de l’homme et du citoyen de 1789 : « Pour l’entretien de la force publique, et pour les dépenses d’administration, une contribution commune est indispensable : elle doit être également répartie entre tous les citoyens, en raison de leurs facultés ». En vertu de l’article 34 de la Constitution, il appartient au législateur de déterminer, dans le respect des principes constitutionnels et compte tenu des caractéristiques de chaque impôt, les règles selon lesquelles doivent être appréciées les facultés contributives. En particulier, pour assurer le respect du principe d’égalité, il doit fonder son appréciation sur des critères objectifs et rationnels en fonction des buts qu’il se propose. Cette appréciation ne doit cependant pas entraîner de rupture caractérisée de l’égalité devant les charges publiques.

- La taxe prévue à l’article 266 quindecies du code des douanes vise à inciter les entreprises produisant ou important des carburants à y incorporer une quantité minimale de biocarburants. Elle est assise sur le volume total, respectivement, des essences et des gazoles destinés à la consommation au cours de l’année civile. Son montant est calculé en appliquant à cette assiette un tarif, puis en multipliant le produit ainsi obtenu par un coefficient égal à la différence entre un « pourcentage national cible d’incorporation d’énergie renouvelable dans les transports » et la proportion d’énergie renouvelable effectivement contenue dans les carburants mis à la consommation par le redevable. Si cette proportion est égale ou supérieure au pourcentage national cible, le montant de la taxe est nul.

- L’énergie incorporée n’est considérée comme renouvelable que si les carburants correspondants remplissent les « critères de durabilité » définis à l’article 17 de la directive du 23 avril 2009 mentionnée ci-dessus. En revanche, en vertu du B du paragraphe V de l’article 266 quindecies, n’est pas prise en compte au-delà d’un certain seuil l’énergie issue de matières premières qui, bien que satisfaisant à ces critères de durabilité, nuisent à l’environnement pour les deux motifs cumulés suivants : d’une part, la culture de ces matières premières et leur utilisation pour la production de biocarburants présentent un risque élevé d’induire indirectement une hausse des émissions de gaz à effet de serre neutralisant la réduction des émissions qui résulte de la substitution de ces biocarburants aux carburants fossiles ; d’autre part, l’expansion des cultures s’effectue sur des terres présentant un important stock de carbone, telles que certaines forêts et zones humides. Toutefois, ce dispositif de suppression de la minoration de la taxe au-delà d’un certain seuil ne s’applique pas aux biocarburants issus de telles matières premières lorsque celles-ci ont été produites dans « des conditions particulières » permettant d’éviter le risque élevé précité.

- Les dispositions contestées, qui interdisent de considérer comme des biocarburants les seuls carburants issus de l’huile de palme, ont notamment pour effet d’exclure toute possibilité de démontrer que cette huile a été produite dans de telles conditions particulières permettant d’éviter le risque de hausse indirecte des émissions de gaz à effet de serre. Ainsi, l’énergie produite à partir de cette matière première n’est pas prise en compte dans la proportion d’énergie renouvelable et ne permet donc pas de diminuer le montant de la taxe.

- En premier lieu, il ressort des travaux préparatoires que, en instituant la taxe incitative relative à l’incorporation de biocarburants, le législateur a entendu lutter contre les émissions de gaz à effet de serre dans le monde. A ce titre, il a cherché à réduire tant les émissions directes, notamment issues des carburants d’origine fossile, que les émissions indirectes, causées par la substitution de cultures agricoles destinées à produire des biocarburants à celles destinées à l’alimentation, conduisant à la mise en culture, à des fins alimentaires, de terres non agricoles présentant un important stock de carbone, telles que les forêts ou les tourbières.

- En second lieu, en adoptant les dispositions contestées, le législateur s’est fondé sur le constat que l’huile de palme se singularise par la forte croissance et l’importante extension de la surface mondiale consacrée à sa production, en particulier sur des terres riches en carbone, ce qui entraîne la déforestation et l’assèchement des tourbières. Il a ainsi tenu compte du fait que la culture de l’huile de palme présente un risque élevé, supérieur à celui présenté par la culture d’autres plantes oléagineuses, d’induire indirectement une hausse des émissions de gaz à effet de serre. Il n’appartient pas au Conseil constitutionnel, qui ne dispose pas d’un pouvoir général d’appréciation et de décision de même nature que celui du Parlement, de remettre en cause l’appréciation par le législateur des conséquences pour l’environnement de la culture des matières premières en question, dès lors que cette appréciation n’est pas, en l’état des connaissances, manifestement inadéquate au regard de l’objectif d’intérêt général de protection de l’environnement poursuivi.

- Dès lors, en excluant pour le calcul de la taxe la possibilité de démontrer que l’huile de palme pourrait être produite dans des conditions particulières permettant d’éviter le risque de hausse indirecte des émissions de gaz à effet de serre, le législateur a, en l’état des connaissances et des conditions mondiales d’exploitation de l’huile de palme, retenu des critères objectifs et rationnels en fonction du but poursuivi. Le grief tiré de la méconnaissance du principe d’égalité devant les charges publiques doit donc être écarté.

- Les dispositions contestées, qui ne méconnaissent pas non plus le principe d’égalité devant la loi, ni aucun autre droit ou liberté que la Constitution garantit, doivent être déclarées conformes à la Constitution.

Le Conseil constitutionnel décide :

Article 1 :

Le dernier alinéa du 2 du B du paragraphe V de l’article 266 quindecies du code des douanes, dans sa rédaction résultant de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019, est conforme à la Constitution.

Article 2 :

Cette décision sera publiée au Journal officiel de la République française et notifiée dans les conditions prévues à l’article 23-11 de l’ordonnance du 7 novembre 1958 susvisée.

Jugé par le Conseil constitutionnel dans sa séance du 10 octobre 2019, où siégeaient : M. Laurent FABIUS, Président, Mme Claire BAZY MALAURIE, M. Alain JUPPÉ, Mmes Dominique LOTTIN, Corinne LUQUIENS, Nicole MAESTRACCI, MM. Jacques MÉZARD, François PILLET et Michel PINAULT.

Rendu public le 11 octobre 2019.