L’article 49-3, procédure d’exception,

L’article 49-3, procédure d’exception,

suspendant l’adoption du budget par le Parlement

par Louis SAISI

Le recours par le Gouvernement d’Elisabeth BORNE [1] à l’article 49-3 est-il conforme à l’attachement de nos concitoyens à la démocratie représentative – « gouvernement du peuple, par le peuple et pour le peuple » – qui s’exprime au niveau du Parlement chargé de faire la Loi et de voter le budget?

L’impôt doit être consenti par l’ensemble des citoyens grâce à son vote démocratique par leurs représentants élus au sein du Parlement. Il ne doit pas être subi mais civiquement assumé, d’où la recherche de la justice dans l’impôt qui doit faire l’objet d’un débat nécessairement contradictoire car il n’y a pas de « vérité fiscale ».

Déjà, le prélèvement à la source entré en vigueur le 1er janvier 2019 a été imposé à nos concitoyens. Or, dès lors qu’il permet un prélèvement unilatéral sur des salaires avant même que ceux-ci n’aient été versés à leurs destinataires, il aurait dû faire l’objet d’un plus large débat car le salaire permet à celui qui le perçoit de vivre du fruit de son travail, et il n’est pas naturel ni justifié qu’il soit ponctionné à sa source chez l’employeur au profit de l’Etat, alors qu’il couvre des besoins vitaux. En effet, le prélèvement de l’impôt à la source permet au Fisc d’être le premier servi sur le salaire des travailleurs en devenant ainsi un créancier prioritaire, avant même que le contribuable salarié en ait disposé pour sa vie quotidienne. Il est vrai que cette réforme nous a été abusivement présentée comme une réforme purement technique et pratique destinée : d’une part à mieux asseoir, pour le Fisc, le recouvrement de l’impôt avec, également, des économies substantielles quant au nombre des fonctionnaires des finances qui étaient jusqu’alors mobilisés pour en permettre la collecte ; d’autre part, à « libérer » les contribuables du souci du paiement de leur impôt. En réalité, cette nouvelle modalité de perception de l’impôt chez les salariés, loin d’être anodine, touche inévitablement à leur liberté de pouvoir disposer de la totalité du gain de leur travail, avant le regard et la ponction du Fisc. Jusqu’alors, l’Etat faisait confiance aux salariés et au sens de leur responsabilité civique en leur permettant de disposer librement du fruit de leur travail et de s’acquitter seulement ensuite de leur obligation fiscale. Ce mode séculaire de perception de l’impôt sur le revenu des salariés faisait consensus et n’avait jamais engendré la moindre jacquerie populaire…

Cet exemple si discutable – et pourtant si peu discuté ni encore moins controversé – devrait inciter nos concitoyens – qui, en matière fiscale, doivent donner leur consentement à l’impôt – à ne pas se départir d’une nécessaire vigilance par rapport au pouvoir politique toujours tenté d’appliquer certains mécanismes réducteurs de leur liberté au nom de l’efficacité. Et c’est donc naturellement au Parlement – qui les représente dans notre système politique – de conserver et de faire usage de ses prérogatives en matière fiscale dans un souci de protection des contribuables en posant des bornes à l’action du pouvoir politique au nom du consentement des citoyens à l’impôt. Cela devrait impliquer également que les procédures de collecte de celui-ci soient conformes à ce principe fondamental.

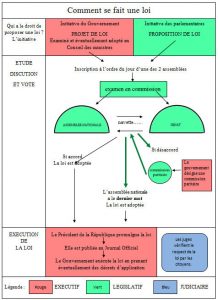

Or l’article 49-3 de notre Constitution du 4 octobre 1958 – à la suite de l’engagement par le Gouvernement de sa responsabilité sur le vote du projet de budget – permet l’adoption de celui-ci sans qu’intervienne un vote de l’Assemblée nationale sur le texte du projet de loi de finances.

Pourtant, l’article 47 de cette même Constitution dispose que le Parlement vote les projets de loi de finances dans les conditions prévues par une loi organique assujettie elle-même au respect de notre Constitution sous le contrôle du Conseil constitutionnel.

I/ État des lieux

Après à peine un peu plus d’une semaine de débats à l’Assemblée nationale, et quelques jours après la rentrée parlementaire, le 49-3, millésime BORNE/MACRON de 2022, a été annoncé…

A/ Une majorité relative et des oppositions très diverses

On s’y attendait depuis longtemps, étant donné l’arithmétique de la chambre basse du Parlement où, depuis les dernières élections législatives de juin 2022, le parti présidentiel RENAISSANCE (nouvelle version non pédestre des « marcheurs » de 2017) ne dispose plus que de 170 députés et, avec ses alliés des groupes « Libertés, Indépendants, Outre-Mer et Territoires » (20 députés), Horizons et Apparentés (30 députés), « Démocrate (MODEM et Indépendants (51), n’atteint plus que 271 députés, ce qui, sur les 577 députés composant l’Assemblée nationale, ne leur permet pas d’obtenir la majorité absolue (289 députés). Cette coalition de la majorité présidentielle convivialement dénommée « Ensemble » [2] n’étant plus une force hégémonique à l’Assemblée nationale cela change considérablement la donne politique et nous rappelle que, constitutionnellement au moins, malgré une pratique présidentialiste outrancière depuis plusieurs décennies (gauche et droite réunies), le régime politique de la 5ème République conserve encore quelques traits d’un régime parlementaire dans lequel le Gouvernement est responsable devant le Parlement (en l’occurrence, chez nous, devant l’Assemblée nationale).

On s’y attendait depuis longtemps, étant donné l’arithmétique de la chambre basse du Parlement où, depuis les dernières élections législatives de juin 2022, le parti présidentiel RENAISSANCE (nouvelle version non pédestre des « marcheurs » de 2017) ne dispose plus que de 170 députés et, avec ses alliés des groupes « Libertés, Indépendants, Outre-Mer et Territoires » (20 députés), Horizons et Apparentés (30 députés), « Démocrate (MODEM et Indépendants (51), n’atteint plus que 271 députés, ce qui, sur les 577 députés composant l’Assemblée nationale, ne leur permet pas d’obtenir la majorité absolue (289 députés). Cette coalition de la majorité présidentielle convivialement dénommée « Ensemble » [2] n’étant plus une force hégémonique à l’Assemblée nationale cela change considérablement la donne politique et nous rappelle que, constitutionnellement au moins, malgré une pratique présidentialiste outrancière depuis plusieurs décennies (gauche et droite réunies), le régime politique de la 5ème République conserve encore quelques traits d’un régime parlementaire dans lequel le Gouvernement est responsable devant le Parlement (en l’occurrence, chez nous, devant l’Assemblée nationale).

Il est vrai que face au camp majoritaire, les oppositions sont divisées en trois groupes : celui de la NUPES [3] (LFI, Écologistes, Socialistes et apparentés, Gauche démocrate et républicaine groupant les communistes) est numériquement le plus nombreux avec 151 députés ; celui du Rassemblement National regroupe 89 députés ; enfin, celui des LR compte 62 députés [4].

La tentation est alors forte pour la majorité présidentielle – et d’ailleurs elle ne s’en prive pas – de dire à ces oppositions » Vous ne pouvez pas gouverner faute de vous entendre, donc vous n’êtes pas habilités à nous critiquer ni encore moins à nous censurer « . L’argument est léger et n’est guère décisif car il signifierait que le plus faible – qui ne peut pas gouverner faute d’être aussi fort que le fort – devrait, de surcroît, accepter la décision du plus fort sans pouvoir émettre la moindre critique ni contestation à l’endroit de celui qui veut lui imposer son oukaze et qui souvent l’opprime…

B/ Débats, amendements et crispation gouvernementale

D’emblée, les oppositions réussirent à rejeter en première lecture, par 192 voix contre 175, l’article « liminaire » du projet de loi de finances (PLF), dans lequel figurait l’objectif clé de contenir le déficit public à 5 % du PIB en 2023. « Vous êtes réunis NUPES, Rassemblement national, LR, pour priver la France de tout cap », a dénoncé le ministre des comptes publics Gabriel ATTAL, après cette première escarmouche qui en annonçait d’autres.

Mais ce n’est pas tout, car ensuite, et contre l’avis du Gouvernement, les députés adoptèrent largement un amendement (227 voix pour, 88 contre) visant à dissuader les grandes entreprises de distribuer des profits exceptionnels à leurs actionnaires sous forme de « super-dividendes ». Il s’agissait, d’une manière qui se voulait pédagogiquement dissuasive, de majorer la taxation de ces revenus, en la portant temporairement de 30 à 35 %, ce qui était loin d’une « révolution » !

Or si ce texte avait pu être voté ce fut notamment grâce au soutien des groupes politiques de gauche – membres de la NUPES – et à celui du RN. Mais il a aussi ébranlé le camp de la majorité, puisqu’il était proposé par le MoDem et qu’il avait par ailleurs également reçu le soutien d’une vingtaine de députés du groupe RENAISSANCE, tandis que les députés du groupe HORIZONS préférèrent s’abstenir prudemment.

C/ La punition gouvernementale et le dépôt des motions de censure de la NUPES et du RN

1/ Donner un budget au pays [5]

Bien que les débats à l’Assemblée nationale n’aient duré que 1o jours et 55 heures, lasse et agacée par cette situation inédite, la Première Ministre Elisabeth BORNE annonça, le mercredi 19 octobre 2022, que l’Exécutif activait l’article 49, alinéa 3 de la Constitution sur l’adoption de la première partie de la loi de finances de 2023 en invoquant qu’il relevait de la responsabilité du Gouvernement de « donner un budget à notre pays ».

Ce fut une véritable « punition » infligée à l’Assemblée nationale par le Gouvernement pour avoir osé faire usage de ses pouvoirs – le droit de discussion et d’amendement – qu’elle tient pourtant du texte constitutionnel lui-même.

Le très controversé article 49, alinéa 3 dispose :

« Le Premier ministre peut, après délibération du Conseil des ministres, engager la responsabilité du Gouvernement devant l’Assemblée nationale sur le vote d’un projet de loi de finances ou de financement de la sécurité sociale. Dans ce cas, ce projet est considéré comme adopté, sauf si une motion de censure, déposée dans les vingt-quatre heures qui suivent, est votée dans les conditions prévues à l’alinéa précédent. Le Premier ministre peut, en outre, recourir à cette procédure pour un autre projet ou une proposition de loi par session. »

« Le Premier ministre peut, après délibération du Conseil des ministres, engager la responsabilité du Gouvernement devant l’Assemblée nationale sur le vote d’un projet de loi de finances ou de financement de la sécurité sociale. Dans ce cas, ce projet est considéré comme adopté, sauf si une motion de censure, déposée dans les vingt-quatre heures qui suivent, est votée dans les conditions prévues à l’alinéa précédent. Le Premier ministre peut, en outre, recourir à cette procédure pour un autre projet ou une proposition de loi par session. »

Dans cette hypothèse, le texte est donc considéré comme adopté si une motion de censure, signée par au moins un dixième des membres de l’Assemblée nationale, n’est pas déposée dans les 24 heures.

Il s’agit pour le Gouvernement d’abord de discipliner son propre camp contre des velléités d’indépendance par rapport au Gouvernement et de dissuader les oppositions d’aller jusqu’à la rupture en faisant peser la menace d’une crise ministérielle entraînant la démission du Gouvernement suivie en l’occurrence, comme le Président de la République en a agité la menace, de la dissolution de l’Assemblée nationale.

C’est dire que la dramatisation de la scène qui se joue à l’Assemblée nationale résulte de la volonté du Gouvernement d’aller vers la rupture avec la chambre basse.

Le 49-3 c’est d’abord une arme de dissuasion entre les mains de l’Exécutif et un mode de Gouvernement sans le Parlement dès l’instant qu’un texte peut être adopté sans vote, les députés se prononçant exclusivement sur le vote ou non de la motion de censure.

Bien que l’article 49-3 soit inscrit dans la Constitution, il n’en constitue pas moins une grave entorse au droit du Parlement de consentir à l’impôt au nom des citoyens qu’il représente.

2/ La mise en cause de la responsabilité du Gouvernement par les oppositions très présentes dans le débat présidentiel antérieur et les élections législatives de juin 2022 qui suivirent

Ces deux oppositions sont celles de la NUPES et du Rassemblement National (RN). En réplique à l’engagement par le Gouvernement de sa responsabilité sur l’adoption de la première partie de la loi de finances pour 2023, la NUPES et le RN déposèrent, chacun, des motions de censure distinctes pour protester contre le déclenchement, le 19 octobre 2022, par le Gouvernement de l’article 49.3 de la Constitution pour faire adopter, sans vote, la partie « recettes » du budget.

Ci-dessous, Mathilde PANOT,

présidente du groupe parlementaire La France insoumise :

« La NUPES a décidé de déposer une motion de censure »

Le journal « Libération » [6] s’est procuré le texte de la motion de censure de la NUPES déposé par la NUPES le 19 octobre 2022 que nous reproduisons ci-dessous :

Le journal « Libération » [6] s’est procuré le texte de la motion de censure de la NUPES déposé par la NUPES le 19 octobre 2022 que nous reproduisons ci-dessous :

«Le gouvernement nommé par le président de la République Emmanuel Macron fait le choix de déclencher l’article 49 alinéa 3 de la Constitution sur le projet de loi de finances pour 2023.

L’usage de cet outil dès l’ouverture de la première session ordinaire de la XVIe législature démontre, une nouvelle fois, la volonté du gouvernement de se soustraire au vote de l’Assemblée.

Le recours au 49.3 atteste ainsi de la fragilité politique du gouvernement, illustre le mépris pour la représentation nationale et confirme l’impasse de l’exécutif.

Fragilité corroborée par le rejet en juillet par le Parlement du projet de loi de règlement du budget et d’approbation des comptes publics.

Mépris car il illustre le refus du gouvernement d’être à l’écoute des oppositions, contrairement à sa volonté affichée de recherche de compromis et malgré son échec à convaincre la représentation nationale sur les premiers textes posant la trajectoire de financement des politiques publiques pour les années à venir.

Mépris car le gouvernement avec ce recours au 49.3 balaie d’un revers de la main les débats parlementaires qui ont déjà eu lieu et permis l’adoption, contre son avis, d’amendements importants comme ceux sur la taxation des super dividendes, sur l’exit tax ou l’accessibilité financière des Ehpad pour tous. C’est un fait sans précédent.

Impasse enfin car ce recours au 49.3 atteste de l’impuissance du gouvernement à répondre aux enjeux prioritaires du pays en proposant un horizon de justice sociale et écologique à notre peuple.

Impasse face à la crise énergétique : l’utilisation de l’article 49 alinéa 3 de la Constitution intervient alors qu’une crise énergétique de grande ampleur frappe les Français et les Françaises. Ce bouclier devrait garantir la satisfaction des besoins vitaux de l’ensemble des ménages et notamment des plus modestes, sans subventionner l’ébriété énergétique.

Impasse face à l’inflation et la crise du pouvoir d’achat pour les Français : l’utilisation de l’article 49 alinéa 3 de la Constitution intervient alors que les Français et les Françaises subissent une inflation record et se voient dans l’obligation de restreindre leurs dépenses, y compris les plus essentielles. Le projet de loi de finances est une nouvelle opportunité manquée d’augmenter le pouvoir d’achat des Français et des Françaises.

Impasse face à l’inflation et la crise du pouvoir d’achat pour les Français : l’utilisation de l’article 49 alinéa 3 de la Constitution intervient alors que les Français et les Françaises subissent une inflation record et se voient dans l’obligation de restreindre leurs dépenses, y compris les plus essentielles. Le projet de loi de finances est une nouvelle opportunité manquée d’augmenter le pouvoir d’achat des Français et des Françaises.Impasse face aux difficultés des collectivités locales : l’utilisation de l’article 49 alinéa 3 de la Constitution intervient alors que l’ensemble des collectivités territoriales se débattent pour continuer à garantir à leurs habitants et habitantes des services publics de proximité. La suppression injustifiée de la cotisation sur la valeur ajoutée des entreprises (CVAE) fragilise leur autonomie financière pour profiter principalement aux grandes entreprises.

Ce 49.3, acte de brutalité anti-démocratique, déni du parlementarisme, provocation à l’égard des citoyennes et des citoyens représentés par les élus de la Nation, nous conduit à demander la censure du gouvernement.»

De son côté, le groupe des députés RN à l’Assemblée nationale a déposé, jeudi 20 octobre, une motion de censure contre le gouvernement, au lendemain de l’activation de l’article 49.3 de la Constitution. Les élus RN reprochent au gouvernement d’« effacer d’un trait de plume une cinquantaine d’amendements, pourtant votés » à l’Assemblée nationale sur la partie recettes du projet de loi de finances pour 2023, avant que le Gouvernement ne mette fin aux débats par le jeu de l’article 49.3 (source : Le Point Politique du 20 octobre 2022 : « Budget 2023 : le RN dépose à son tour une motion de censure »).

Aux termes de l’alinéa 2 de l’article 49 de la Constitution, « le vote (sur une motion de censure) ne peut avoir lieu que 48 heures après son dépôt » (un tel délai de réflexion visant à éviter les votes émotionnels).

Les deux motions de censure déposées contre le gouvernement par la NUPES et le RN devraient être débattues à l’Assemblée nationale lundi 24 octobre 2022 dans l’après-midi.

Chaque motion donnera lieu à un vote distinct, celle de l’alliance de gauche NUPES étant la première à être débattue.

Selon les articles 49 (alinéa 2) et 50 de la Constitution, seul le vote d’une motion de censure à la majorité absolue (au moins 289 députés) entraîne la « démission » du Gouvernement qui a engagé sa responsabilité, avec comme conséquence, en l’occurrence, le rejet du texte budgétaire.

Mais une telle hypothèse est peu probable, les élus RN ayant exclu a priori de voter pour un texte de la NUPES, et vice versa. Du côté de la droite, le chef de file des députés LR, Olivier MARLEIX, a exclu de voter l’une des deux motions déposées, se refusant à « ajouter du chaos au chaos », ce que confirme une « tribune » publiée par le Journal du Dimanche, dans laquelle 54 députés LR et apparentés affirment qu’ils ne voteront pas les motions de censure de la Nupes et du RN sur le budget lundi à l’Assemblée, tout en demandant au gouvernement « d’apprendre à entendre » les propositions de la droite.

C’est dire que le recours au 49-3 ne va pas manquer de permettre au Gouvernement de faire passer en force la première partie du projet de budget 2023 en conservant néanmoins les quelques amendements symboliques qu’il souhaite intégrer mais en laissant de côté ceux, nombreux et plus dérangeants, qu’il n’a pas retenus.

3/ De petites concessions faites par le Gouvernement pour conserver la maîtrise budgétaire sur l’essentiel

C’est qu’en effet pour atténuer sa décision de passer en force, le Gouvernement a voulu accréditer son esprit d’ouverture en déclarant qu’il conserverait quelques amendements des diverses oppositions. Certains de ceux-ci sont parfois cocasses, comme la possibilité d’utiliser de l’huile de friture comme carburant défendue par les écologistes. D’autres sont plus classiques comme la baisse de la fiscalité des PME défendue par les Républicains, la suppression de l’avantage fiscal dont bénéficient les jets privés pour leur carburant (taux d’accise réduit [7]), la prolongation demandée par le PS d’une année supplémentaire du taux réduit de 5,5% de TVA applicable aux masques, tenues de protection et produits d’hygiène destinés à la lutte contre la propagation du Covid-19.

Le Gouvernement devrait retenir également l’élargissement d’un avantage fiscal pour les veuves d’anciens combattants par l’attribution d’une demi-part fiscale supplémentaire accessible à tous les veufs et veuves d’anciens combattants « quel que soit l’âge de décès de leur époux ».

Mais, comme il a été déjà souligné plus haut, fidèle à sa doxa budgétaire de ne pas créer de nouvelles taxes ou de nouveaux impôts, le gouvernement a refusé de retenir l’amendement du MoDem voté par l’Assemblée pour une taxation des « superdividendes » des grandes entreprises, Bruno LE MAIRE ayant trouvé la mesure « profondément injuste » du fait qu’elle ne s’appliquerait qu’aux entreprises françaises, et pas aux entreprises étrangères., ce qui serait favoriser celles-ci, et donc encourager l’investisseur français à acheter des actions d’Amazon au lieu de celles de Danone ou d’un groupe français.

Mais il reste encore à voir ce que contiendra effectivement le texte définitif.

L’on ne peut évoquer l’article 49-3 de notre Constitution sans le confronter à notre tradition démocratique et républicaine.

II/ Le consentement à l’impôt : une conquête de la Révolution française

La discussion du budget et son vote ne sont pas des procédures purement techniques mais constituent un grand moment de la vie politique démocratique d’un pays. À l’occasion de ces grands choix politiques qui vont encadrer pour une année la vie politique du pays, le Gouvernement – chargé de préparer la loi de finances – et le Parlement – chargé de la discuter, de l’amender et de la voter – confrontent leurs positions respectives à la recherche d’un consensus résultant nécessairement de compromis. À l’intérieur de l’enceinte parlementaire, les deux assemblées – Assemblée nationale et Sénat – exercent leur mission de chambres législatives mais aussi de représentation des intérêts divers des citoyens qu’ils tiennent à la fois de la tradition politique démocratique et, comme nous le verrons, des textes constitutionnels les plus fondamentaux.

La discussion du budget et son vote ne sont pas des procédures purement techniques mais constituent un grand moment de la vie politique démocratique d’un pays. À l’occasion de ces grands choix politiques qui vont encadrer pour une année la vie politique du pays, le Gouvernement – chargé de préparer la loi de finances – et le Parlement – chargé de la discuter, de l’amender et de la voter – confrontent leurs positions respectives à la recherche d’un consensus résultant nécessairement de compromis. À l’intérieur de l’enceinte parlementaire, les deux assemblées – Assemblée nationale et Sénat – exercent leur mission de chambres législatives mais aussi de représentation des intérêts divers des citoyens qu’ils tiennent à la fois de la tradition politique démocratique et, comme nous le verrons, des textes constitutionnels les plus fondamentaux.

A/ Des États Généraux à 1789

Certes, avant la Révolution française, il y eut les États Généraux de l’Ancien Régime mais leur pouvoir était mal assuré en matière de consentement à l’impôt.

En effet, les États Généraux d’Ancien Régime n’étaient plus réunis qu’en temps de crise et les États de 1614 furent les derniers avant ceux de 1789.

Sous l’Ancien Régime, les États Généraux ne sont jamais arrivés à s’imposer devant une Royauté qui était trop forte pour les craindre. Constitutionnellement, ils ne pouvaient rien sans le Roi qui les convoquait à sa guise, établissait leur ordre du jour et les dissolvait lorsqu’il le jugeait bon. Par ailleurs, les États étaient constitués en trois ordres distincts [8] – Noblesse, Clergé, Tiers Etat – qui étaient rarement d’accord car leurs intérêts étaient trop souvent antagonistes. Ils votaient par ordre et l’exigence d’unanimité était requis, comme le rappelait Jean BODIN en 1576 qui lui-même leur était hostile. La Royauté jouait habilement de telles divisions qui paralysaient les États Généraux [9].

Il fallut attendre la grande Révolution française pour voir énoncé dans l’article 14 de la Déclaration des Droits de l’Homme et du Citoyen (DDHC) du 26 août 1789 le droit des citoyens ou de leurs représentants au consentement à l’impôt avec les grands principes de notre fiscalité moderne :

Il fallut attendre la grande Révolution française pour voir énoncé dans l’article 14 de la Déclaration des Droits de l’Homme et du Citoyen (DDHC) du 26 août 1789 le droit des citoyens ou de leurs représentants au consentement à l’impôt avec les grands principes de notre fiscalité moderne :

« Tous les citoyens ont le droit de constater, par eux-mêmes ou par leurs représentants, la nécessité de la contribution publique, de la consentir librement, d’en suivre l’emploi, et d’en déterminer la quotité, l’assiette, le recouvrement et la durée. »

Quant à l’idée d’une « contribution commune » des citoyens au fonctionnement de l’Etat répartie selon les ressources de chacun – fondant à la fois la légitimité de l’impôt et sa progressivité, ces deux principes fondamentaux souvent remis en cause aujourd’hui par la majorité actuelle et les partis de droite en général – elle était affirmée par l’article 13 de cette même déclaration :

« Pour l’entretien de la force publique et pour les dépenses d’administration, une contribution commune est indispensable : elle doit être également répartie entre tous les citoyens, en raison de leurs facultés ».

B/ Les contradictions de la Constitution de 1958

1/ Le consentement à l’impôt par le Parlement

Dès 1755, dans son Discours sur l’économie politique [10], Jean-Jacques ROUSSEAU posait lumineusement le principe selon lequel « les impôts ne peuvent être établis légitimement que du consentement du peuple ou de ses représentants ».

Dès 1755, dans son Discours sur l’économie politique [10], Jean-Jacques ROUSSEAU posait lumineusement le principe selon lequel « les impôts ne peuvent être établis légitimement que du consentement du peuple ou de ses représentants ».

Dans sa version moderne, le principe du consentement de l’impôt est le principe selon lequel seul le peuple, directement ou par la voie de ses représentants, a le droit de créer un impôt et d’autoriser chaque année le gouvernement à lever l’impôt, en application de la loi fiscale en vigueur. Il s’agit donc du principe qui légitime le prélèvement de l’impôt.

Comme nous l’avons déjà évoqué, c’est l’article 14 de la DDHC de 1789 qui, en France, a nettement posé le principe du consentement de l’impôt. Cet article, selon le Préambule de la Constitution du 4 octobre 1958, fait aujourd’hui partie du bloc de constitutionnalité au même titre que l’ensemble des articles de la Déclaration.

Mais comment s’exprime un tel consentement ?

Parmi les différentes compétences dévolues au Parlement énoncées par l’article 24 de la Constitution de 1958, la première qui lui est reconnue est le « vote (de) la loi », quelles que soient les qualifications ou dénominations de celle-ci : loi ordinaire, loi organique, loi de finances, loi de financement de la sécurité sociale.

Par ailleurs, aux termes mêmes de l’article 34 de cette même Constitution :

– C’est la loi qui fixe les règles concernant l’assiette, le taux et les modalités de recouvrement des impositions de toutes natures ;

– Ce sont les lois de finances (qui) déterminent les ressources et les charges de l’Etat dans les conditions et sous les réserves prévues par une loi organique [11].

2/ La maîtrise exorbitante du processus législatif au profit du Gouvernement

Assez paradoxalement, en même temps qu’elle énonce les droits du Parlement en matière budgétaire, la Constitution de 1958 réserve au Gouvernement la maîtrise du processus budgétaire.

En effet, contrairement à ce qui se passe pour les autres textes législatifs (projets et propositions de loi) – où les parlementaires se prononcent sur le texte adopté par la commission saisie en application de l’article 43 -, l’article 42 de la Constitution pose qu’en matière budgétaire et pour les projets de loi de financement de la sécurité sociale, la première assemblée saisie se prononce sur le texte présenté par la Gouvernement.

En matière législative, comme en matière budgétaire, les membres du Parlement, aux termes mêmes de l’article 44 de la Constitution, se voient reconnaître le droit d’amendement qui s’exerce en séance ou en commission selon les règlements des assemblées et la loi organique (alinéa 1er).

Mais l’alinéa 2 du même article prévoit que le Gouvernement, après l’ouverture du débat, peut s’opposer à tout amendement qui n’a pas antérieurement été soumis à la commission saisie du texte. Ainsi les membres de l’assemblée parlementaire qui ne faisant pas partie de la commission saisie (Commission des Finances, de l’Économie générale et du Contrôle budgétaire [12]) n’y siègent pas, voient leur droit d’amendement considérablement rétrécie selon la seule volonté du Gouvernement. Par ailleurs, même les parlementaires faisant partie de la commission saisie, s’ils n’ont pas été suffisamment vigilants et ne se sont pas manifestés au sein de celle-ci, risquent ensuite de ne plus pouvoir user, en séance publique, de leur droit d’amendement.

Mais l’alinéa 2 du même article prévoit que le Gouvernement, après l’ouverture du débat, peut s’opposer à tout amendement qui n’a pas antérieurement été soumis à la commission saisie du texte. Ainsi les membres de l’assemblée parlementaire qui ne faisant pas partie de la commission saisie (Commission des Finances, de l’Économie générale et du Contrôle budgétaire [12]) n’y siègent pas, voient leur droit d’amendement considérablement rétrécie selon la seule volonté du Gouvernement. Par ailleurs, même les parlementaires faisant partie de la commission saisie, s’ils n’ont pas été suffisamment vigilants et ne se sont pas manifestés au sein de celle-ci, risquent ensuite de ne plus pouvoir user, en séance publique, de leur droit d’amendement.

C’est une véritable police des amendements qui a été ainsi instituée au détriment du droit des parlementaires dont la tâche ne consiste pas simplement à voter ou rejeter un texte.

Le régime draconien des amendements est encore vigoureusement renforcé ensuite par l’alinéa 3 du même article 44 de la Constitution qui dispose :

« Si le Gouvernement le demande, l’Assemblée saisie se prononce par un seul vote sur tout ou partie du texte en discussion en ne retenant que les amendements proposés ou acceptés par le Gouvernement. »

Ici le Gouvernement entend conserver la maîtrise du contenu du texte mis en discussion.

En amont, il peut priver les parlementaires de leur droit d’amendement en demandant un seul vote portant soit sur la totalité du texte soit sur une partie de celui-ci.

En aval, le Gouvernement peut remodeler son texte initial en y intégrant les amendements qu’il y a lui-même introduits ou ceux émanant de parlementaires qu’il a lui-même acceptés.

Mais, nous objectera-t-on, pourquoi une telle critique puisque toutes ces dispositions sont contenues dans la Constitution elle-même. Et un texte constitutionnel n’est-il pas un peu comme une grammaire, il y a la règle et l’exception à celle-ci ?

Certes ! Mais il reste que lorsque les exceptions deviennent nombreuses et trop fréquentes, elles dénaturent la règle au point d’inverser les choses et de se substituer à celle-ci. Et par ailleurs, comme nous avons déjà eu l’occasion d’évoquer ce point, depuis trop longtemps se pose le problème de la refondation de nos institutions de la 5ème République dans un sens vraiment républicain [13].

III/ Une dérive antirépublicaine inquiétante : l’adoption du budget sans vote du Parlement…

Aux termes de l’article 47 de la Constitution, « Le Parlement vote les projets de lois de finances dans les conditions prévues par une loi organique ».

Aux termes de l’article 47 de la Constitution, « Le Parlement vote les projets de lois de finances dans les conditions prévues par une loi organique ».

Le principe énoncé est donc clair : c’est le Parlement qui vote la loi de finances.

Or l’article 49-3 – qui vient après tous les autres articles (24, 34, 42, 44, 45, 47) reconnaissant les droits du Parlement – prive le Parlement du droit de vote d’un texte, et parmi ceux-ci du droit de vote du budget.

A/ L’adoption d’un texte de la compétence du Parlement sans vote de celui-ci

Déjà, nous avons évoqué combien le Gouvernement disposait de la prérogative exorbitante de la maîtrise du processus législatif. Mais l’article 49-3 de la Constitution va encore plus loin.

1/ La mise en œuvre précipitée du 49-3

En effet, l’examen du budget a commencé devant l’assemblée nationale le lundi 10 octobre 2022 et, seulement au bout de 10 jours de débats, le Gouvernement, lassé des critiques et des amendements déposés par les oppositions, a décidé de la mise en œuvre de l’article 49-3.

Or, en première lecture, l’Assemblée nationale dispose d’un délai pouvant aller jusqu’à 39 jours puisque c’est seulement au bout de 40 jours que le texte, en cas de carence de la chambre basse, est soumis au Sénat si l’Assemblée nationale ne s’est pas prononcée à l’issue d’un tel délai. C’est dire que le temps ordinairement dévolu à l’Assemblée nationale peut porter sur plusieurs semaines (sous réserve du délai maximum sus-évoqué). Il y a lieu de souligner que le vote de l’Assemblée nationale n’est pas un vote de conformité car il peut désapprouver le projet de budget gouvernemental.

Une telle hâte du Gouvernement à vouloir faire adopter le budget au pas de charge tranche avec les premières affirmations pourtant plutôt encourageantes et ouvertes de Bruno Le MAIRE, Ministre de l’Économie, des Finances et de la Souveraineté industrielle et numérique depuis le 4 juillet 2022 [14]. Celui-ci, en effet, déclarait le 10 octobre 2022 lors de la présentation du budget : « Il n’y a pas de bataille du budget, il y a un débat sur le budget… Dialoguons, c’est la seule façon d’améliorer ce projet de budget 2023 qui par définition reste perfectible » [15] en indiquant également qu’il s’agissait d’un « rendez-vous démocratique majeur »[16].

Mais le ton adopté par Gabriel ATTAL, Ministre du Budget, fut plus ferme et menaçant : « La réalité c’est que certes, il y a une majorité relative, mais qu’il n’y a pas de majorité alternative. […] Nous ne pouvons accepter que les débats s’enlisent. Notre responsabilité, c’est d’agir. »

2/ Le dispositif draconien du 49-3

Comme on l’a vu, l’article 49-3 contraint les députés qui ne sont pas d’accord avec le texte du Gouvernement (projet de loi de finances ou de financement de la sécurité sociale ou bien sur un autre projet ou une proposition de loi par session) à se manifester contre le Gouvernement. En effet, le projet est considéré comme adopté, sauf si une motion de censure est déposée dans les 24 h et ensuite est votée et adoptée à la majorité des membres composant l’Assemblée (= majorité absolue). Il n’y a donc jamais de vote sur le texte. Si une motion de censure n’est pas déposée, le texte est considéré comme adopté sans aucun vote. Si une motion de censure est déposée, on vote sur la motion de censure, et non sur le texte, et le Gouvernement est renversé à la majorité absolue et le texte est donc considéré comme ayant été rejeté.

La procédure législative habituelle est donc suspendue à la suite de l’initiative du Gouvernement d’engager sa responsabilité sur l’adoption d’un texte car l’on ne vote plus sur celui-ci.

L’article 49-3 constitue donc incontestablement une entorse par les institutions de la 5ème République à nos grands principes républicains.

3/ L’engouement interpartis sous la 5ème République de nos gouvernants pour le 49-3 malgré son rejet populaire

Selon Le Monde, dans la pratique des institutions de la Ve République, de 1958 au 15 décembre 2016, l’article 49-3 a été utilisé pas moins de 88 fois [17].

Et toujours selon le même quotidien, c’est la gauche (notamment avec Michel ROCARD, Manuel VALLS, etc.) qui est largement majoritaire dans son utilisation : 56 usages par des gouvernements de gauche contre 32 usages par des chefs de gouvernement de droite.

Mais dans tous les cas, jamais l’utilisation de cet article n’a abouti à renverser le Gouvernement faute d’un vote majoritaire en faveur de la motion de censure déposée ensuite par l’opposition.

Mais dans tous les cas, jamais l’utilisation de cet article n’a abouti à renverser le Gouvernement faute d’un vote majoritaire en faveur de la motion de censure déposée ensuite par l’opposition.

C’est dire que l’engagement de sa responsabilité sur l’adoption d’un texte ou de la loi de finances est sans danger pour le Gouvernement qui dépouille ainsi impunément le Parlement de la prérogative de faire la loi ou de voter le budget.

Pourtant, beaucoup de mouvements sociaux manifestèrent contre l’usage du 49-3 pour faire passer en force des lois portant sur la mise en cause de conquis sociaux (« loi travail » et « loi Macron » mettant en cause le droit du travail, réforme des retraites touchant au consensus historique sur le contenu de celles-ci, etc.) rendant ces tentatives de destruction des disposiifs de protection sociale fort impopulaires.

Malgré ce rejet populaire, certains croient parfois pouvoir banaliser et justifier le 49-3 en estimant pouvoir invoquer le précédent de la 4ème République dans la pratique du Gouvernement d’engager sa responsabilité sur le vote d’un texte.

Qu’en était-il exactement ?

4/ La pratique de la 4ème République (hors du texte constitutionnel)

Il n’y pas dans les textes constitutionnels des 3ème et 4ème Républiques l’équivalent du 49-3 de la Constitution de la 5ème République. C’était constitutionnellement inconcevable pour des républicains – les vrais – d’adopter un texte sans un vote du Parlement en le privant ainsi de ses droits les plus fondamentaux : celui d’amender un texte puis de le voter.

Il n’y pas dans les textes constitutionnels des 3ème et 4ème Républiques l’équivalent du 49-3 de la Constitution de la 5ème République. C’était constitutionnellement inconcevable pour des républicains – les vrais – d’adopter un texte sans un vote du Parlement en le privant ainsi de ses droits les plus fondamentaux : celui d’amender un texte puis de le voter.

Sous la 4ème République, la pratique – qui n’est pas constitutionnelle – est différente de celle de l’article 49-3 lorsque le Gouvernement décide d’engager sa responsabilité sur l’adoption d’un texte. Il n’y a pas, dans la pratique de la 4ème République, de mécanisme particulier à observer pour les députés car ils pourront TOUS s’exprimer sur le texte proprement dit car ceux qui ne sont pas d’accord avec le texte du Gouvernement ne sont pas contraints à déposer une motion de censure pour qu’il puisse y avoir un vote sur la confiance à accorder ou à refuser au Gouvernement. Contrairement à la 5ème République, sous la 4ème République, la procédure législative n’est pas suspendue car l’on vote toujours sur le texte du Gouvernement, et l’on décompte tous les votes des députés : les « pour » et les « contre ».

C’est le sort du Gouvernement qui est lié à celui du texte et non l’inverse. Par suite, la survie du Gouvernement est conditionnée par l’adoption du texte sur lequel il a engagé sa responsabilité.

Dès l’instant que le texte est rejeté, même à la majorité relative, le Gouvernement doit démissionner car il n’a plus la confiance de l’Assemblée nationale et n’a plus aucune légitimité à gouverner.

B/ L’encadrement du vote du budget et la protection du Gouvernement par des délais contraignants pour le Parlement ne sont-ils pas suffisants ?

Le Gouvernement peut-il décemment recourir au 49-3 après seulement 10 jours de débats à l’Assemblée nationale, alors même que le vote du budget est très encadré en sa faveur par le texte constitutionnel quant à ses délais d’adoption.

Aux termes de l’article 47 de la Constitution, l’Assemblée nationale doit se prononcer en première lecture dans le délai de 40 jours après le dépôt du projet de loi de finances.

Il est déjà assez paradoxal que le délai commence à courir à compter du dépôt du projet de loi de finances N° 273, c’est-à-dire le lundi 26 septembre 2022, alors qu’aux termes mêmes de l’article 28 de la Constitution, « la session ordinaire du Parlement… commence le premier jour ouvrable d’octobre et prend fin le dernier jour ouvrable de juin», ce qui suppose que la Commission des finances, de l’économie générale et du contrôle budgétaire à laquelle il a été renvoyé se réunisse – ou puisse le faire – avant même la date de la rentrée parlementaire.

Certes, à la suite des élections législatives de juin 2022, le décret du 28 juin 2022 (publié au Journal officiel du 29 juin) a réuni le Parlement dans une session estivale extraordinaire à partir du 5 juillet 2022 pour ouvrir les travaux de la 16ème législature sur un ordre du jour déterminé et portant notamment sur :

- une déclaration du Gouvernement devant l’Assemblée nationale et le Sénat ;

- une déclaration du Gouvernement devant l’Assemblée nationale et le Sénat, suivie d’un débat, sur le bilan de la Présidence française de l’Union européenne ;

- une déclaration du Gouvernement devant l’Assemblée nationale et le Sénat, suivie d’un débat, sur le projet de programme de stabilité pour 2022-2027.

Le décret du 28 juin 2022 prévoyait également l’examen ou la poursuite de l’examen des textes de loi suivants :

- projet de loi de finances rectificative pour 2022 ;

- projet de loi relatif aux mesures d’urgence pour la protection du pouvoir d’achat ;

- projet de loi de règlement du budget et d’approbation des comptes de l’année 2021 ;

- projet de loi maintenant provisoirement un dispositif de veille et de sécurité sanitaire en matière de lutte contre le Covid-19 ;

- projet de loi ratifiant l’ordonnance n° 2021-1605 du 8 décembre 2021 étendant et adaptant à la fonction publique des communes de Polynésie française certaines dispositions statutaires relatives à la fonction publique territoriale ;

- proposition de loi portant diverses dispositions d’adaptation au droit de l’Union européenne en matière de prévention de la diffusion de contenus à caractère terroriste en ligne;

- projet de loi autorisant la ratification du Traité entre la République française et la République italienne pour une coopération bilatérale renforcée ;

- projet de loi autorisant l’approbation de l’accord entre le Gouvernement de la République française et le Gouvernement de l’État du Qatar relatif au statut de leurs forces ;

- projet de loi autorisant la ratification de la convention portant création de l’Organisation internationale pour les aides à la navigation maritime ;

- projet de loi autorisant l’approbation de l’accord portant révision de l’accord général de coopération entre les États membres de la Commission de l’océan Indien ;

- projet de loi autorisant l’approbation de l’accord entre le Gouvernement de la République française et l’Autorité bancaire européenne relatif au siège de l’Autorité bancaire européenne et à ses privilèges et immunités sur le territoire français ;

- projet de loi autorisant l’approbation de la convention de coopération judiciaire internationale entre le Gouvernement de la République française et l’Organisation des Nations unies, représentée par le Mécanisme international, impartial et indépendant pour la Syrie ;

- projet de loi autorisant la ratification de la convention du Conseil de l’Europe contre le trafic d’organes humains ;

- projet de loi autorisant l’approbation de l’accord de siège entre le Gouvernement de la République française et la Banque des règlements internationaux relatif au statut et aux activités de la Banque des règlements internationaux en France, et de l’accord de sécurité sociale entre le Gouvernement de la République française et la Banque des règlements internationaux.

L’ordre du jour de cette session estivale comprenait aussi une séance de questions par semaine.

Cette session extraordinaire, ouverte le 5 juillet 2022, s’est achevée le 7 août 2022, et il n’y a pas eu de seconde session extraordinaire au mois de septembre 2022, la rentrée parlementaire devant s’opérer à la date d’ouverture prévue de la session ordinaire, c’est-à-dire le 3 octobre 2022 conformément à la Constitution.

Si la rentrée parlementaire s’est donc faite le lundi 3 octobre 2022, en revanche le projet de loi de finances n’a commencé à être examiné par l’Assemblée nationale que le 10 octobre. L’examen du texte a été interrompu par le Gouvernement le 19 octobre par l’engagement de sa responsabilité sur celui-ci, ce qui signifie que du 26 septembre 2022 (date de dépôt du projet) au 19 octobre 2022, il s’est écoulé au total 24 jours si l’on prend le texte constitutionnel au pied de la lettre. On est encore loin des 40 jours, délai maximal requis.

De surcroît, de manière effective, l’Assemblée nationale, saisie le 10 octobre, n’a travaillé et débattu que jusqu’au 19 octobre, soit pendant un délai de 10 jours. On était encore bien davantage loin de ce délai de 39 jours pleins, lorsque le Gouvernement a décidé unilatéralement d’interrompre le débat sur le projet de loi de finances en prétextant, selon lui, le recours excessif et abusif par les députés de dépôt d’amendements.

Cela ne résiste pas à l’’appréciation objecive et factuelle des débats sur le projet de budget en première lecture – constiutionnellement enfermé dans le délai d’un mois et 10 jours – qui a juste ici à peine dépassé : soit 9 jours si l’on prend la date du début du débat sur le texte en séance publique (10 octobre 2022), soit 24 jours (un peu plus de 3 semaines) si l’on prend la date du dépôt du texte (26 septembre 2022).

Et encore, dans cette seconde hypothèse – certes constitutionnelle -, cela signifie qu’on prend la date du dépôt du texte, à un moment – entre le 26 septembre et le 3 octobre – où, comme nous l’avons déjà souligné, le Parlement n’était pas encore lui-même en session pour en prendre connaissance et a fortiori en débattre.

Selon le texte constitutionnel, lorsque l’Assemblée nationale ne s’est pas prononcée dans le délai précité de 40 jours, le Gouvernement saisit le Sénat qui doit se prononcer dans le délai de 15 jours.

Ensuite, conformément à l’article 45 de la Constitution, s‘opère entre les deux assemblées le jeu de la navette jusqu’à l’adoption du budget dans les mêmes termes par les deux assemblées.

Enfin, si Parlement ne s’est pas prononcé dans le délai de 70 jours, les dispositions de la loi de finances peuvent être mises en vigueur par ordonnances.

CONCLUSIONS

I/Au sein du sérail des constitutionnalistes, l’usage du 49-3 en matière budgétaire est habituellement peu critiqué alors qu’il constitue une usurpation des pouvoirs du Parlement garant du principe du consentement à l’impôt cher à Jean-Jacques ROUSSEAU et aux révolutionnaires de 1789.

Seul, à notre connaissance, et tout récemment, le professeur Jean-Philippe DEROSIER, dans une Tribune publiée dans Le Monde du 19 octobre 2022, sans remettre en cause le dispositif du 49-3 – dans lequel il voit de manière assez indulgente, selon nous, un outil visant à « sécuriser l’adoption d’un texte » – a pointé comme « un déni de démocratie » l’usage par les gouvernements de la mobilisation de cet article pour lutter contre l’obstruction de certains parlementaires par le biais d’une pléthore d’amendements « en l’activant en début de discussion ou peu après ». Il considère que contrer une telle obstruction par « l’interruption pure et simple du débat législatif et l’absence de vote sur un texte » est un comportement excessif [18]. Il reste que si l’on cherche, de manière d’ailleurs incertaine et aléatoire, d’autres moyens de la contrer, cela risque de produire des effets tout aussi discutables voire pervers que les pratiques qu’il critique lui-même car déterminer le « rationnel » et le « souhaitable » sur un curseur purement factuel risque d’être une entreprise difficile, le droit étant normatif par essence et l’appréciation de ce qui est raisonnable et sain relevant d’un filtre trop subjectif pour faire consensus.

Déjà, voir dans le dépôt d’amendements une forme d’obstruction relève souvent d’une vision manichéenne du débat démocratique car toute position en désaccord avec celle du Gouvernement – imbu de la valeur de son texte (surtout s’il est budgétaire) – peut être trop vite qualifiée d’obstruction par celui-ci, en l’occurrence « juge et partie », comme vient de le faire la Première Ministre lorsqu’elle a voulu, à la tribune de l’Assemblée nationale, justifier dans son exposé des motifs, le déclenchement de l’article 49-3, après 9 jours de débats.

Cette passivité de nos constitutionnalistes signifie-t-elle une adhésion au nom de l’efficacité ? Il faut toujours se défier de cette tendance à privilégier l’efficience à travers la mise en œuvre de procédures orientées vers une certaine efficacité fonctionnelle qui font perdre de vue les principes fondamentaux et de justice. Déjà, en son temps, réfléchissant sur l’économie, l’impôt, la société et la justice, ROUSSEAU avait su mettre à jour cette contradiction entre l’efficience et la justice et qui est le plus souvent résolue en faveur de la première [19] .

II/ A l’opposé, les ordonnances de l’article 38 de la Constitution qui opèrent une délégation du pouvoir législatif ont été justement critiquées par les praticiens du droit constitutionnel et administratif, à la fois quant à leur nombre pléthorique ainsi que quant à leur objet. C’est ainsi que Jean-Marc SAUVÉ, Vice-président du Conseil d’Etat, n’a pas hésité à proposer une limitation drastique du champ d’intervention de telles ordonnances [20]. Cette différence de traitement critique entre le 49-3 et les ordonnances de l’article 38 est d’autant plus troublante que les ordonnances de l’article 38, pour être transformées de textes réglementaires en lois, doivent faire l’objet d’une ratification par le Parlement – qui n’est donc pas enièrement dépossédé de son pouvoir législatif – alors que l’adoption d’un texte législatif sans le Parlement, et du fait du seul usage de l’article 49-3 s’impose ipso facto sans aucun garde-fou.

III/ Le vote du budget est devenu, de glissements en glissements successifs de nos institutions dans une pratique fermée et autoritaire, le domaine réservé du Gouvernement qui a fait de cet exercice annuel budgétaire sa chasse gardée en s’affranchissant de plus en plus du droit de regard, de discussion et même de contestation légitime du Parlement.

Il est clair que de sa préparation jusqu’à son adoption par le Parlement, le Gouvernement entend conserver la main sur les choix budgétaires de la Nation, comme si ceux-ci devaient être sa prérogative exclusive.

Or l’adoption du budget est un acte politique fondamental intervenant chaque année car c’est la loi de finances qui, par ses recettes et ses dépenses publiques, fixe le cap politique que se donne tout pays démocratique, le Gouvernement s’efforçant certes d’exprimer une série de choix fondamentaux qui, s’ils lui sont propres, ne sauraient être tenus pour définitifs car ils doivent ensuite être soumis aux représentants des citoyens (Parlement) qui doivent impérativement s’y reconnaître au nom de la confiance que ceux-ci leur ont accordé en les élisant.

Louis SAISI

Paris, le 22 octobre 2022

SIGLES et ABREVIATIONS UTILISES

DDHC = Déclaration des Droits de l’Homme et du Citoyen ;

LR = Les Républicains ;

NUPES = Nouvelle Union populaire Ecologique et Sociale ;

RN = Rassemblment National.

NOTES

[1] Le 16 mai 2022, Élisabeth BORNE est nommée Première ministre par le Président de la République Emmanuel MACRON, succédant à Jean CASTEX.

[2] La coalition « Ensemble pour une majorité présidentielle » a été lancée le 29 novembre 2021 à la Maison de la Mutualité, à Paris, en vue des élections législatives de 2022, afin de regrouper la majorité présidentielle autour d’Emmanuel MACRON, président de la République sortant.

[3] NUPES = Nouvelle Union populaire, Écologique et Sociale

[4] Source : portail de l’Assemblée nationale : Vos députés : Les groupes politiques actuels. Les groupes politiques – Assemblée nationale (assemblee-nationale.fr)

[5] Sur le contenu du projet de loi de finances pour 2023, voir l’excellente présentation faite sur le site « Vie publique » (Projet de loi de finances 2023 PLF Budget 2023 | vie-publique.fr)

[6] Libération : Document : « Après le 49.3, le texte de la motion de censure de la Nupes », 19 octobre 2022.

[7] Le droit d’accise se définit comme un impôt indirect perçu sur la consommation, parfois aussi sur le seul commerce de certains produits, en particulier le tabac, l’alcool et les boissons alcoolisées, les produits énergétiques (pétrole, gaz, électricité, etc.). L’originalité d’une telle taxe est qu’elle porte sur une quantité et non sur une valeur (ex : la taxe sur les alcools consiste à prélever n euros par hectolitre).

[8] L’ordre se définissait comme une classe sociale, juridiquement organisée avec ses devoirs et ses droits, cf. François DUMONT : « La noblesse et les États particuliers français », 9ème Congrès international des Sciences historiques, 1950-96. 209-3, volume XI. Si la distinction de la nation en ordres est très vivante au 16ème siècle, elle témoigne ensuite de signes de déclin à partir du milieu du 18ème siècle au point, selon Jean-François LEMARIGNIER (cf. infra, note 8) , de devenir artificielle et de s’effondrer lors de la nuit du 4 août 1789.

[9] Sur tous ces points, cf. Jean-François LEMARIGNIER : « Les États généraux », in Histoire des institutions publiques et des faits sociaux, Les cours de droit, Licence 1ère année, Paris, 1965, 1356 pages, Deuxième partie : De la féodalité aux institutions monarchiques, pp. 1070-1074.

[10] Le Discours sur l’économie politique est un article de Jean-Jacques Rousseau, paru en 1755 dans l’Encyclopédie sous le titre « Économie politique », puis il va devenir un ouvrage dans lequel Rousseau traite de l’impôt, de la propriété et du contrat social.

[11] Promulguée le 1er août 2001 et entrée en vigueur par étapes, la loi organique relative aux lois de finances (LOLF) s’applique à toute l’administration depuis 2006. Dans la hiérarchie des normes juridiques françaises, elle est supérieure aux lois ordinaires et même aux autres lois organiques. Elle a pour objet de fixer le cadre des lois de finances annuelles. Parfois qualifiée de « Constitution financière », elle remplace le précédent cadre juridique, datant de l’ordonnance organique de 1959, et vise à moderniser la gestion de l’État. Si elle a permis d’accroître les pouvoirs du Parlement durant la procédure budgétaire, la LOLF se situe néanmoins dans le contexte mondial de la nouvelle gestion publique, et de budgétisation axée sur la performance dans les pays de l’OCDE.

[12] La Commission des Finances, de l’Économie générale et du Contrôle budgétaire est l’une des 8 commissions permanentes de l’Assemblée nationale. Succédant à la « Commission des Finances, de l’Économie générale et du Plan », elle fut créée sous cette appellation le 1er juillet 2009.

[13] Nous renvoyons à notre article – « Ce que révèle le discours de Renaissance sur sa manière de gouverner : une étrange conception restrictive de la souveraineé du peuple » – publié sur ce site le 11 ocobre 2022.

[14] Par décret du 4 juillet 2022 relatif à la composition du Gouvernement

[15] LCP, # DirectAN#Budget#PLF 2023

[16] Ibid.

[17] Le Monde, « Les Décodeurs » : Le recours au 49.3 : un usage répandu sous la Ve République », 15 décembre 2016.

[18] Jean-Philippe DEROSIER : « Activé au bon moment, le 49.3 permet de préserver l’efficacité de notre démocratie », Le Monde le 19 octobre 2022.

[19] Jimena HURTADO : « Jean-Jacques Rousseau : économie politique, philosophie économique et justice », dans Revue de philosophie économique 2010/2 (Vol. 11), pages 69 à 101

[20] Jean-Marc SAUVÉ, Vice-président du Conseil d’Etat : « La législation déléguée », Intervention le 6 juin 2014 à l’occasion du colloque organisé par le Centre d’études constitutionnelles et politiques, l’Institut Cujas et la Société de législation comparée. Nous avons fait état de ses suggestions très fortes et décisives dans notre précédent article « Ce que révèle le discours de Renaissance sur sa manière de gouverner : une étrange conception restrictive de la souveraineé du peuple » – publié sur ce site le 11 ocobre 2022.